- 🔎 Simulation de crédit: un outil stratégique pour évaluer son projet sans engagement et en toute transparence.

- ⏱️ Crédit en ligne: parcours fluide, acceptation rapide et gain de temps sur les démarches.

- 📊 Paramètres clés: taux d’intérêt, durée du prêt, frais, assurance et stabilité des revenus.

- 🧮 Outils: une calculatrice de prêt fiable et la comparaison de prêts sont décisives pour choisir.

- 🛡️ Sécurité: chiffrement, protocole PSD2 et consentement explicite renforcent la confidentialité des données.

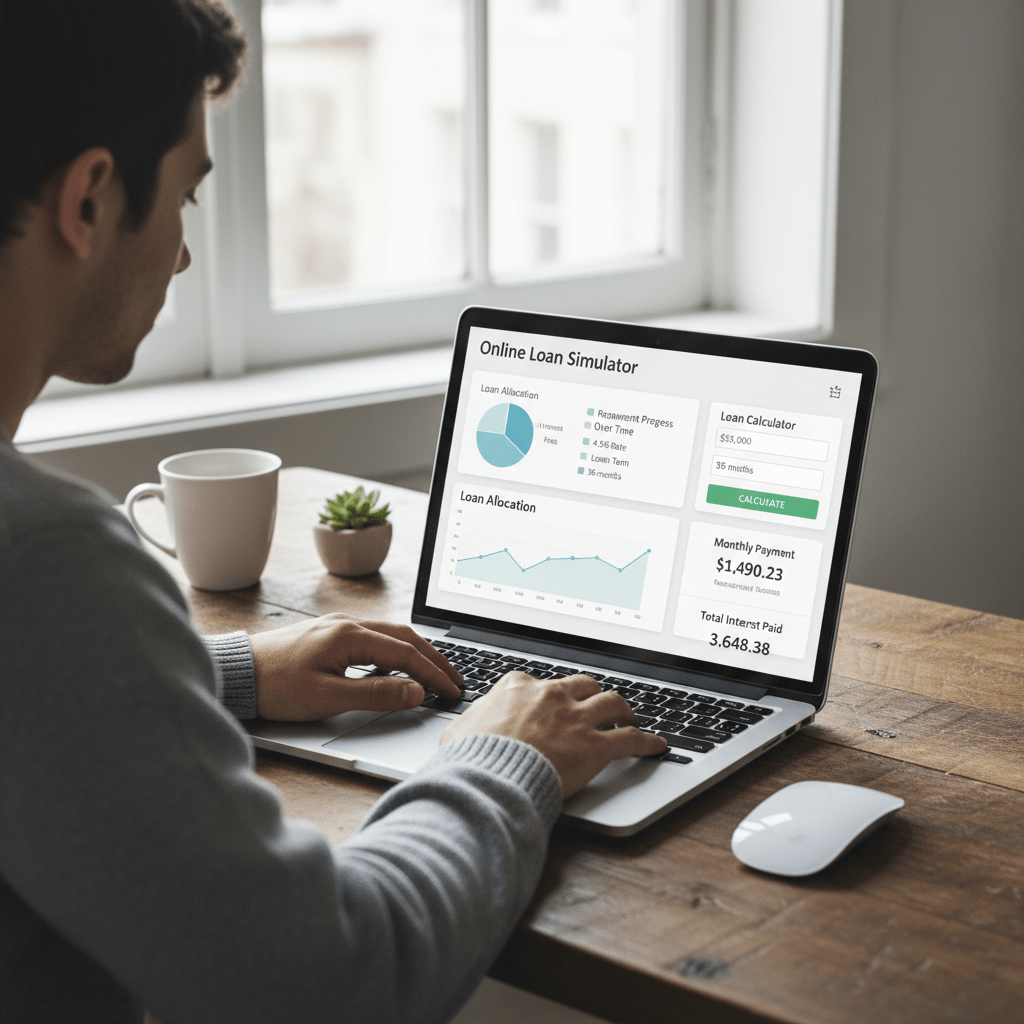

La simulation de crédit en ligne s’est imposée comme une étape centrale dans la préparation d’un financement. Elle permet d’estimer précisément des mensualités, de visualiser l’impact d’un taux d’intérêt, d’ajuster la durée du prêt et d’anticiper le coût total. Dans un contexte où le crédit en ligne rivalise avec les circuits traditionnels, l’outil offre une photographie de l’engagement futur, sans pression commerciale et sans frais. En pratique, l’utilisateur teste des scénarios, mesure son reste à vivre, et corrige ses hypothèses en quelques clics.

Cette démarche s’explique aussi par l’évolution des usages. En 2025, les plateformes proposent une expérience rapide, des algorithmes plus fins, et des interfaces à forte facilité d’utilisation. Les résultats sont instantanés, la demande de prêt se déclenche en quelques minutes, et l’acceptation rapide devient un standard. Fait notable, les comparateurs affichent les pénalités et l’assurance facultative, ce qui aide à éviter des erreurs coûteuses. Entre rigueur financière et simplicité, la simulation de crédit renforce l’autonomie des emprunteurs et prépare un dossier solide.

Simulation de crédit en ligne : définitions, principes et raison d’être

La simulation de crédit est une projection financière construite à partir de données personnelles et de paramètres de marché. Elle calcule des mensualités, estime le coût global et mesure la capacité d’endettement. Grâce à ce cadre, la préparation d’une demande de prêt devient rationnelle et documentée.

Concrètement, un simulateur demande un montant, une durée du prêt et un taux d’intérêt. Ensuite, il affiche des résultats en temps réel. Ainsi, il devient possible d’ajuster le plan de financement sans s’engager. Cette phase évite des démarches inutiles et oriente vers les bonnes offres.

Le rôle pédagogique est fort. Un particulier découvre l’effet d’une durée plus longue sur le coût total, ou l’impact d’un apport. Par ailleurs, un professionnel anticipe les trésoreries tendues et arbitre entre crédit classique et ligne de trésorerie. Dans les deux cas, la logique est la même: éclairer la décision.

Un fil conducteur aide à comprendre. Maya veut rénover sa salle de bain. Elle teste 12 000 €, 36 mois et un taux fixe. Puis elle observe le poids des frais et l’assurance facultative. Elle réduit alors la durée pour diminuer le coût du crédit, tout en vérifiant son reste à vivre. Ce simple ajustement change la donne.

Les avantages se cumulent:

- 🧭 Clarté des chiffres: simulation de crédit détaillée, scenario par scenario.

- ⚖️ Discipline budgétaire: maîtrise du ratio d’endettement et du reste à vivre.

- 🚀 Gain de temps: parcours digital, sans rendez-vous imposé.

- 🔐 Sécurité: chiffrement, authentification forte et consentement explicite.

- 🧮 Outils pratiques: calculatrice de prêt et comparaison de prêts centralisées.

La valeur de cette étape tient à sa neutralité. L’utilisateur compare, corrige et arbitre avant tout engagement. Résultat: une décision alignée avec les priorités et un budget réaliste.

| Paramètre clé 🔧 | Rôle dans la simulation 📈 | Effet typique 💡 |

|---|---|---|

| Montant demandé | Base de calcul des mensualités | Plus il est élevé, plus la charge mensuelle augmente 🔺 |

| Durée du prêt | Étale la dette dans le temps | Mensualités plus basses mais coût total plus haut ⏳ |

| Taux d’intérêt | Prix de l’argent | Une légère hausse impacte fortement le coût global 📊 |

| Assurance | Protection de l’emprunteur | Mensualité majorée mais couverture utile 🛡️ |

| Frais annexes | Frais de dossier, courtage | Augmente le TAEG et la facture finale 🧾 |

Ce cadre fixe les bases utiles pour l’étape suivante: la mécanique pas à pas d’une simulation de crédit fluide et fiable.

Étapes d’une simulation de crédit en ligne : du premier clic à l’offre chiffrée

Le parcours standard suit un enchaînement simple et logique. Il démarre par la définition du projet et se termine par l’étude d’une offre indicative. Entre ces extrêmes, chaque étape sert la précision et la compréhension.

D’abord, l’utilisateur fixe un budget cible et sa marge de manœuvre. Ensuite, il renseigne les paramètres financiers. Enfin, il lit les résultats et les compare à ses contraintes réelles. Cette progression limite les fausses bonnes idées.

- 📝 Étape 1 – Définir l’objectif: véhicule, travaux, trésorerie, achat immobilier.

- 📥 Étape 2 – Saisir les données: montant, durée du prêt, taux d’intérêt, revenus et charges.

- 🧮 Étape 3 – Lancer la calculatrice de prêt: amortissement, coût total, TAEG.

- 🔁 Étape 4 – Ajuster les scénarios: durée plus longue vs coût total réduit.

- 📑 Étape 5 – Préparer les justificatifs: bulletins de salaire, relevés bancaires, pièces d’identité.

- ✅ Étape 6 – Évaluer l’acceptation rapide: critères d’éligibilité et scoring.

Pour illustrer, Hugo teste 18 000 € sur 48 mois. Il observe une mensualité compatible avec son loyer et son assurance auto. Toutefois, le coût total le surprend. Il abaisse la durée à 42 mois, accepte une mensualité un peu plus haute, et réduit la facture finale. Cette démarche progressive sécurise son choix.

Les plateformes modernes ajoutent des garde-fous. Par exemple, une alerte s’affiche quand le taux d’endettement dépasse un seuil prudent. Par ailleurs, des explications “en clair” décrivent l’impact d’un différé, d’un apport, ou d’un remboursement anticipé. Grâce à cela, la décision est plus robuste.

| Action 🚦 | Données requises 🧾 | Résultat obtenu 🧠 | Conseil pratique 💬 |

|---|---|---|---|

| Saisir le projet | Type et montant | Profil du prêt proposé | Rester réaliste sur le budget 🎯 |

| Entrer revenus/charges | Revenus nets, crédits en cours | Taux d’endettement | Inclure les dépenses variables 🧮 |

| Ajuster la durée | 36, 48, 60 mois… | Mensualité et coût total | Tester 3 scénarios minimum 🔁 |

| Comparer les offres | TAEG, frais, assurance | Classement des options | Privilégier le TAEG et les pénalités 📌 |

Au terme de ce processus, la simulation guide vers une offre adaptée. La prochaine étape consiste à comprendre les paramètres qui pèsent le plus dans l’équation finale.

Paramètres décisifs à analyser avant d’appuyer sur “calculer”

La qualité d’une simulation dépend de la solidité des hypothèses. Trois familles d’éléments structurent l’analyse: vos flux financiers, les caractéristiques du prêt, et les coûts additionnels. Les ignorer fausse les résultats.

Les flux financiers regroupent revenus, charges, et stabilité professionnelle. Un CDI avec ancienneté rassure le prêteur. À l’inverse, des revenus fluctuants exigent une marge de sécurité. Ainsi, la mensualité choisie doit tolérer un aléa de 10 à 15 %.

Côté prêt, la durée du prêt et le taux d’intérêt forment un duo clé. Une durée allongée abaisse la mensualité mais renchérit le coût total. Inversement, une durée courte protège le budget global mais réclame un effort mensuel plus élevé. L’arbitrage dépend des priorités.

Les coûts additionnels ne doivent pas surprendre. Frais de dossier, assurance facultative, garanties ou pénalités de remboursement anticipé influencent le TAEG. Par conséquent, toute comparaison de prêts doit intégrer ces lignes. Sinon, le classement sera biaisé.

- 📌 Revenus: privilégier la partie stable et documentée.

- 🧾 Charges: intégrer abonnements, assurances et crédits en cours.

- 🛡️ Assurance: utile pour des profils à risque ou des projets longs.

- 📉 Taux fixe vs variable: choisir selon l’appétence au risque.

- 🧮 Calculatrice de prêt: simuler un différé et un apport.

Exemple utile: Lina souhaite un prêt énergie pour isoler son toit. Elle hésite entre 60 et 84 mois. Le simulateur montre un surcoût notable au-delà de 72 mois. Elle opte pour 72 mois, avec une mensualité compatible et une facture finale maîtrisée. Le paramétrage fin fait la différence.

| Paramètre 🎚️ | Mauvaise pratique ⚠️ | Bonne pratique ✅ | Impact final 🔍 |

|---|---|---|---|

| Revenus | Intégrer des primes incertaines | Se baser sur le net récurrent | Mensualité soutenable 👍 |

| Charges | Oublier les dépenses variables | Comparer 3 derniers mois | Endettement mesuré 🧠 |

| Taux | Ignorer l’APR/TAEG | Raisonner en coût total | Classement fiable 📊 |

| Durée | Étaler sans limite | Fixer une cible et un plafond | Budget optimisé 💡 |

| Assurance | Choisir par réflexe | Adapter au profil et au projet | Protection utile 🛡️ |

En maîtrisant ces paramètres, la simulation devient un miroir fidèle du futur prêt. Vient alors la phase de comparaison structurée, indispensable pour négocier et trier les offres.

Comparer les offres et éviter les pièges courants : méthode et outils

Une simulation de crédit bien menée débouche sur une shortlist d’offres. Pour départager, une méthode simple et répétable s’impose. L’objectif est d’éviter les biais, de tenir compte des frais cachés et d’aboutir à une option crédible et documentée.

D’abord, classer par TAEG permet d’intégrer les frais. Ensuite, vérifier les pénalités de remboursement anticipé. Enfin, étudier les clauses d’assurance. Cette grille réduit le risque de mauvaises surprises.

Les comparateurs et tableaux de bord aident beaucoup. Ils intègrent les politiques d’acceptation rapide, les délais de versement, et la facilité d’utilisation des parcours. En pratique, une ergonomie claire limite les erreurs de saisie et augmente le gain de temps.

- 🧭 Critères clés: TAEG, frais, assurance, service client, rapidité.

- 🔍 Vérifications: plafonds, différés, indemnités de remboursement.

- ⚠️ Pièges: offres alléchantes à frais élevés ou clauses opaques.

- 🤝 Valeur ajoutée: accompagnement humain pour arbitrer les cas limites.

- 📱 Expérience: signatures électroniques et parcours mobiles fluides.

Étude express: Karim compare trois offres auto. La première a un taux nominal bas mais des frais lourds. La seconde propose un TAEG honnête et un service client réactif. La troisième promet un versement éclair mais une assurance imposée. Karim retient la deuxième, car l’équilibre global prévaut.

| Critère 🔎 | Pourquoi c’est important 🧠 | À surveiller 👀 | Signal vert ✅ |

|---|---|---|---|

| TAEG | Intègre tous les coûts | Écarts taux nominal/TAEG | Transparence totale 📜 |

| Frais | Peuvent renchérir le prêt | Frais de dossier élevés | Frais plafonnés 💶 |

| Assurance | Protège contre l’aléa | Obligation déguisée | Option adaptée 🛡️ |

| Délais | Impacte le projet | Traitements lents | Acceptation rapide ⚡ |

| Expérience | Réduit les erreurs | Parcours complexe | Facilité d’utilisation 📱 |

Une fois la méthode adoptée, l’emprunteur passe à l’essentiel: obtenir un accord rapide sans sacrifier la qualité. Une vidéo peut servir de piqûre de rappel sur les bonnes pratiques.

Pourquoi adopter la simulation et passer au crédit en ligne : bénéfices, sécurité et cas d’usage

L’adoption de la simulation et du crédit en ligne tient à trois promesses: précision, rapidité et maîtrise. Les outils numériques réduisent l’incertitude et accélèrent la décision. En prime, ils apportent une traçabilité utile pour la négociation.

Sur la rapidité, les plateformes gèrent l’analyse documentaire et l’éligibilité en temps quasi réel. Ainsi, un dossier bien préparé reçoit un retour en quelques heures, parfois plus vite. Cet atout change la gestion des projets urgents.

S’agissant de la sécurité, l’authentification forte et le chiffrement sont devenus des standards. De plus, l’usage encadré des API bancaires (PSD2) limite les risques d’erreur et renforce la confidentialité. L’utilisateur reste décisionnaire de ses partages.

Les cas d’usage sont nombreux. Travaux, auto, études, micro-entreprise, prêt vert… Chaque projet peut se modéliser en quelques minutes. Par conséquent, la simulation de crédit fait gagner du temps et réduit le stress de la demande de prêt.

- ⚡ Vitesse: dépôt en ligne, acceptation rapide, signature électronique.

- 🧠 Clarté: résultats pédagogiques et explications simples.

- 🧮 Calculatrice de prêt: scénarios multiples et ajustements instantanés.

- 📊 Comparaison de prêts: classement objectif et filtres utiles.

- 🔐 Sécurité: chiffrement, consentement, journalisation des accès.

Cas pratique: société “Nova Créa”, deux associés. Besoin de 25 000 € pour lancer une production. Le simulateur montre que 36 mois dépassent leur seuil d’endettement. À 48 mois, la mensualité entre dans la zone de confort. Ils obtiennent une offre digitale, puis challengent deux banques avec leurs chiffres. Le pouvoir de négociation augmente.

| Scénario 🧭 | Bénéfice clé 🌟 | Indicateur à suivre 📈 | Décision conseillée 🧩 |

|---|---|---|---|

| Travaux habitat | Gain de temps grâce au parcours digital | TAEG vs budget travaux | Tester 3 durées ⏳ |

| Auto | Facilité d’utilisation sur mobile | Mensualité vs assurance auto | Ajuster l’apport 🚗 |

| Études | Mensualités lissées | Stabilité des revenus futurs | Inclure différé 🧑🎓 |

| Pro/Trésorerie | Décision rapide | Cash-flow projeté | Prévoir marge de sécurité 💼 |

| Prêt vert | Coût total maîtrisé | Économies d’énergie | Comparer primes locales 🌱 |

À ce stade, la valeur est claire: simuler, comparer, sécuriser et prendre une décision alignée avec son budget. Cette logique s’inscrit durablement dans les usages financiers actuels.

Optimiser son dossier et passer de la simulation à l’accord final

Passer de la théorie à l’accord nécessite une préparation documentaire propre et une stratégie. Un dossier lisible fluidifie l’analyse et accélère la réponse. Une négociation argumentée améliore les conditions finales.

La préparation se concentre sur trois volets: preuves de revenus, gestion bancaire et justificatifs de projet. Ensuite, un récapitulatif clair anticipe les questions du prêteur. Cela démontre le sérieux du candidat.

Le bon réflexe consiste à aligner le budget simulé et la vie réelle. Par exemple, caler la mensualité sur la moyenne des trois derniers mois de capacité d’épargne. Ainsi, la cohérence est vérifiable, ce qui renforce la confiance de l’établissement.

- 📂 Dossier: fiches de paie, avis d’imposition, relevés bancaires.

- 🧾 Charges: loyer, crédits en cours, assurances, abonnements.

- 🧠 Mémo: reste à vivre, taux d’endettement, épargne de précaution.

- 🗂️ Projet: devis, bon de commande, plan de trésorerie.

- 🗣️ Argumentaire: solidité, stabilité, scénarios déjà simulés.

Exemple final: Ana prépare un crédit pour une voiture électrique. Elle collecte ses documents, extrait ses dépenses récurrentes et joint un devis. La plateforme de crédit en ligne confirme la recevabilité en quelques heures. Grâce à la rigueur du dossier, l’acceptation rapide est obtenue sans renvoi.

| Élément du dossier 📁 | Pourquoi c’est utile 🎯 | Erreur à éviter ❌ | Astuce ⚡ |

|---|---|---|---|

| Revenus | Valide la solvabilité | Pièces obsolètes | Fournir 3 derniers mois 📆 |

| Relevés bancaires | Montre la gestion | Découverts récurrents | Ajouter explications claires 🗒️ |

| Justificatifs projet | Qualifie l’usage | Devis imprécis | Comparer 2 fournisseurs 🏷️ |

| Paramètres simulés | Trace des choix | Incohérences | Aligner mensualité et budget 🔗 |

| Assurance | Protège le plan | Couverture inadaptée | Choisir selon profil 🛡️ |

Grâce à une préparation soignée, la transition de la simulation à la signature devient plus fluide. Le projet gagne en sérénité et en lisibilité.

On en dit quoi ?

La simulation de crédit offre un cadre clair, chiffré et rapide pour décider sans se tromper. Elle permet de jouer avec les paramètres, de viser juste sur la mensualité et d’obtenir une acceptation rapide sans sacrifier la qualité. Adoptée avec méthode, elle transforme le crédit en ligne en un outil de pilotage: moins d’aléas, plus de contrôle, et une décision alignée avec le réel.

Comment s’assurer que la simulation de crédit est fiable ?

Renseigner des revenus stables, inclure toutes les charges, comparer le TAEG et tester plusieurs durées. La fiabilité tient à la qualité des données et à l’analyse du coût total.

Pourquoi utiliser une calculatrice de prêt avant une demande de prêt ?

Elle révèle la mensualité, le coût global et l’impact de la durée. Vous évitez une souscription excessive et préparez un dossier cohérent et crédible.

Le crédit en ligne est-il sécurisé ?

Oui. Les plateformes sérieuses utilisent le chiffrement, l’authentification forte et des connexions PSD2. Le consentement de partage des données reste indispensable.

Faut-il privilégier un taux fixe ou variable ?

En période d’incertitude, le fixe apporte de la visibilité. Le variable peut être intéressant si un amortissement rapide est prévu et si un risque mesuré est accepté.

Comment gagner du temps sans négliger la comparaison de prêts ?

Centraliser les documents, simuler 3 scénarios, classer par TAEG et vérifier les pénalités. L’ergonomie des plateformes facilite une évaluation rapide et rigoureuse.