- 🔎 comparaison offres crédit efficace: se focaliser sur le taux annuel effectif global (TAEG), les frais de dossier et la durée de remboursement.

- 🧮 Mesurer sa capacité d’emprunt avec un simulateur crédit avant toute demande.

- ⚖️ Lire les conditions de prêt en détail: assurance, pénalités, modularité, options de report.

- 🌐 Utiliser un comparateur de crédit en ligne pour obtenir une vue exhaustive du marché.

- 📉 Repérer les offres promotionnelles crédit sans sacrifier la flexibilité ou la soutenabilité.

- ⏱️ Optimiser le timing et le dossier pour viser le meilleur taux d’intérêt.

Entre un prêt au taux séduisant et une mensualité réellement soutenable, l’écart peut être énorme. Pourtant, une démarche structurée permet d’éviter les mauvaises surprises. Grâce aux outils numériques, la comparaison d’un crédit en ligne ne se réduit plus à un simple tri des taux. Elle s’appuie sur des critères concrets: taux annuel effectif global (TAEG), frais de dossier, souplesse contractuelle, et coûts annexes. Les plateformes sérieuses donnent aussi une estimation du coût total, ce qui aide à hiérarchiser les priorités selon le projet.

Le contexte réglementaire évolue avec l’extension du champ du crédit à la consommation, et les offres se renouvellent vite. Par conséquent, un regard à 360° devient stratégique. Les comparateurs spécialisés intègrent désormais des milliers de propositions et compressent le temps de recherche. Ils évaluent des paramètres qui pèsent réellement sur votre budget, pas seulement le taux affiché. Enfin, un simulateur crédit bien paramétré met à l’épreuve la capacité d’emprunt avant toute signature. C’est la base pour préserver l’équilibre financier et éviter les arbitrages précipités.

Décrypter les critères essentiels pour comparer un crédit en ligne sans se tromper

Comparer un crédit en ligne commence par un point de méthode. Le premier réflexe consiste à analyser le taux annuel effectif global (TAEG) plutôt que le seul taux d’intérêt nominal. Le TAEG agrège intérêts, frais de dossier, frais annexes obligatoires, et éventuellement l’assurance si elle est imposée. Il reflète donc le coût total du financement. Sur deux offres proches, un TAEG moindre fait souvent la différence sur le budget mensuel et le coût final.

Il faut ensuite étudier la durée de remboursement. Un crédit plus long allège la mensualité, mais augmente le coût global. Une durée plus courte réduit les intérêts, tout en renforçant la contrainte mensuelle. L’astuce consiste à caler la durée sur le cycle de vie du projet. Par exemple, financer des travaux sur cinq ans peut rester cohérent, alors qu’un achat d’équipement ponctuel sur soixante mois l’est moins.

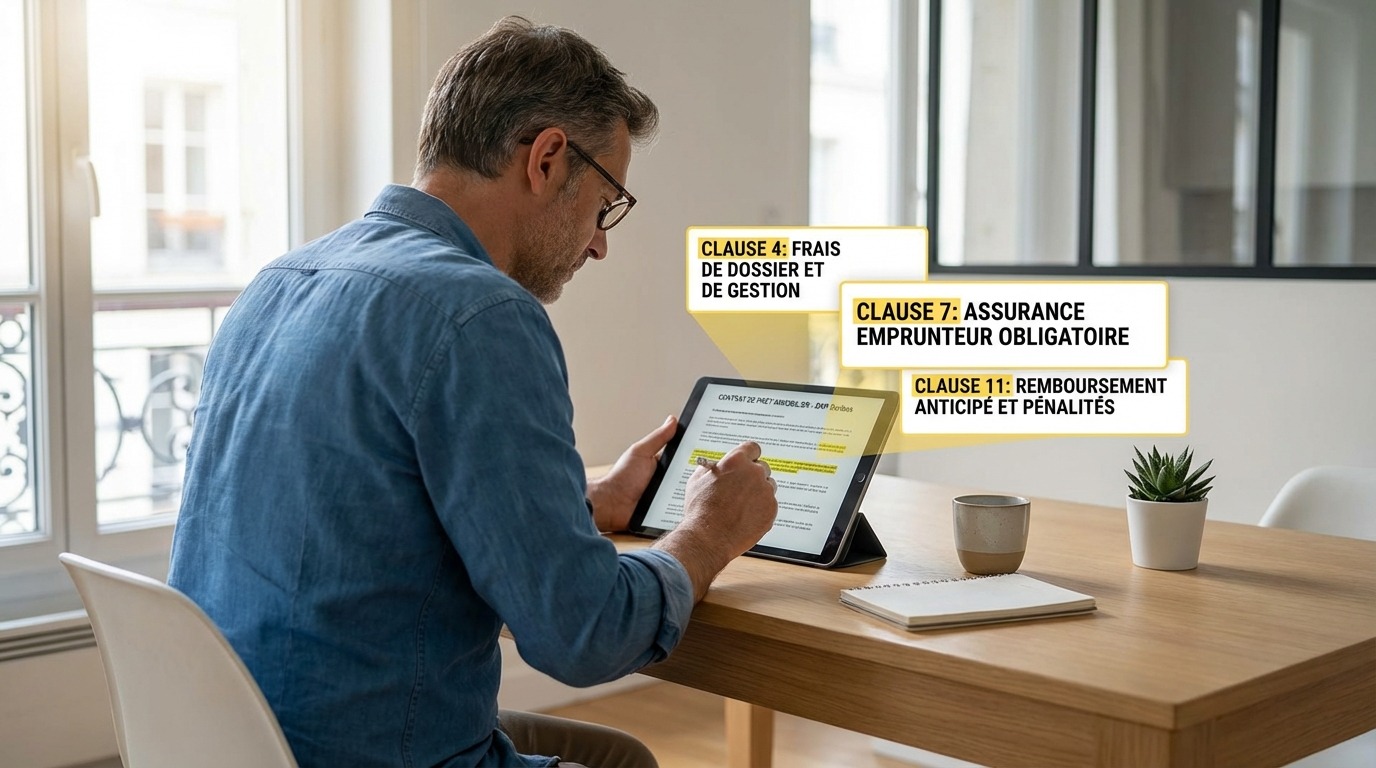

Les conditions de prêt méritent une lecture attentive. Certaines offres prévoient un report d’échéance gratuit, d’autres facturent ce service. Certaines permettent de moduler les mensualités sans frais, d’autres non. L’existence de pénalités sur le remboursement anticipé influence aussi l’arbitrage. En pratique, des conditions souples valent parfois plus qu’un point de TAEG, surtout si le budget varie au cours de l’année.

Enfin, l’assurance emprunteur n’est pas toujours obligatoire en crédit conso, mais elle peut être utile pour des montants élevés. Elle doit être comparée en “garanties/prime” et non à la seule loupe du prix. Un contrat délégué aux garanties équivalentes ou supérieures reste accepté, ce qui ouvre une piste d’économies.

Check-list rapide des paramètres qui comptent vraiment

- 🧭 TAEG vs taux d’intérêt nominal: comparer le coût réel, pas l’étiquette.

- 🕒 durée de remboursement: viser l’équilibre entre coût total et mensualité supportable.

- 🧷 frais de dossier: impact direct sur le coût, surtout pour les petits montants.

- 🧯 Assurance: utile sur gros prêt, délégation possible pour réduire la prime.

- 🔁 Souplesse: report et modulation d’échéance, remboursement anticipé, frais éventuels.

- 🎯 conditions de prêt spécifiques: justificatif exigé (affecté) ou usage libre (personnel).

| Critère clé ✨ | Impact sur le coût 💶 | Où l’identifier 🔍 |

|---|---|---|

| taux annuel effectif global (TAEG) | Mesure le coût total du crédit 😊 | Fiche d’information standardisée européenne |

| frais de dossier | Augmente le coût dès le départ 💡 | Offre préalable, conditions tarifaires |

| durée de remboursement | Allonge la charge d’intérêts si trop longue ⏳ | Simulateur et calendrier d’amortissement |

| Assurance | Peut alourdir la mensualité 🛡️ | Notice d’information, TAEA si fourni |

| Souplesse du contrat | Réduit le risque de frais en cas d’aléa 🔁 | Clauses de report et modulation |

Un exemple parle souvent mieux. Pour un prêt de 10 000 € sur 36 mois, deux offres à 5,4% et 5,8% de TAEG peuvent varier de plusieurs dizaines d’euros au total, selon les frais de dossier et l’assurance. Faire une comparaison offres crédit structurée évite ces écarts. La clé tient dans l’ordre d’analyse: TAEG, durée, frais, et souplesse. Cette logique évite les biais marketing.

Mesurer sa capacité d’emprunt avec un simulateur crédit et anticiper l’effort réel

Avant de cliquer sur “demande”, il est crucial d’évaluer la capacité d’emprunt. Un simulateur crédit sérieux prend en compte revenus, charges récurrentes, et crédits existants. L’objectif est double. D’abord, vérifier la soutenabilité de la mensualité. Ensuite, choisir une durée de remboursement qui respecte la norme d’endettement visée par les prêteurs.

Les banques analysent un ratio d’effort autour de 35% selon les profils. Ce seuil n’est pas légal, mais il influence l’accord. Un foyer avec 2 500 € de revenus nets et 600 € de charges fixes gardera souvent une mensualité cible autour de 275 à 300 €. Si la mensualité visée dépasse sensiblement ce plafond, le risque de refus augmente. Une demande réaliste a plus de chances d’aboutir au meilleur taux d’intérêt.

Illustrons avec Lila, salariée du privé, qui souhaite financer 8 000 € pour une voiture d’occasion. Le simulateur crédit lui propose 36 mois à 3,9% TAEG, mensualité estimée à environ 236 €. En étalant sur 48 mois, la mensualité descend, mais le coût global grimpe. En revanche, une optimisation de son panier de charges (résiliation d’un abonnement et négociation d’une assurance) lui permet de viser 36 mois sans fragiliser son budget.

Les offres promotionnelles crédit peuvent démarrer très bas, parfois autour de 0,9% à 1,9% sur des durées courtes et des montants encadrés. Ces promotions exigent souvent un profil “propre” et une durée limitée. Elles réduisent l’intérêt total, mais imposent une mensualité plus haute. Pour certains foyers, ce format reste soutenable si la trésorerie mensuelle est confortable.

Bonnes pratiques pour une simulation utile

- 🧮 Tester plusieurs durées pour visualiser le coût global et l’effort mensuel.

- 🧾 Intégrer tous les abonnements et charges afin de ne pas sous-estimer le ratio d’effort.

- 🔁 Simuler un remboursement anticipé partiel à mi-parcours pour estimer le gain potentiel.

- 📊 Comparer le TAEG avec et sans assurance, surtout sur les gros montants.

- ⚠️ Valider le scénario “stress”: un mois sans prime ou une dépense imprévue.

En 2025, certains acteurs offrent des simulateurs connectés aux comptes, via accès sécurisé, pour fiabiliser le scoring. Cette option accélère la réponse de principe, mais elle doit rester un choix éclairé. Une simulation complète, suivie d’une comparaison offres crédit sur des bases homogènes, reste le meilleur rempart contre le surcoût à long terme. En synthèse, simuler, c’est gagner du temps et de l’argent.

Une fois la mensualité cible connue, la sélection d’offres devient mécanique. Viser la meilleure adéquation “mensualité/TAEG/souplesse” permet d’éviter l’écart entre promesse et réalité. C’est l’étape qui sécurise vraiment la trajectoire budgétaire.

Lire les conditions de prêt: souplesse, pénalités, assurance et évolutions réglementaires

Les conditions de prêt déterminent la vie du contrat. Au-delà du taux, elles décrivent ce qui se passe si la situation évolue. Le report d’échéance offre une respiration temporaire. La modulation de mensualité aide à absorber une variation de revenus. Les pénalités encadrent le coût d’un remboursement anticipé. Dès lors, il faut les lire ligne à ligne pour éviter une surprise coûteuse au mauvais moment.

Le remboursement anticipé partiel ou total est souvent autorisé. Il peut être gratuit jusqu’à certains seuils, puis soumis à indemnités plafonnées. Cette souplesse réduit le coût total si un bonus, une prime, ou une vente de bien intervient. L’existence d’une assurance facultative se discute selon le montant, la stabilité d’emploi, et l’appétence au risque. Une délégation, à garanties équivalentes, reste un levier d’économies.

Autre point clé: prêt personnel ou prêt affecté. Le prêt affecté exige un justificatif de l’achat et protège en cas de non-livraison. Son taux d’intérêt est souvent plus bas. Le prêt personnel laisse une liberté d’usage contre un coût parfois un peu supérieur. Entre les deux, le choix dépend de la nature du projet et de la préférence pour la protection juridique.

Il faut aussi suivre le cadre légal. L’ordonnance du 3 septembre 2025, qui transpose la directive DCC2, élargit progressivement le périmètre du crédit conso jusqu’à 100 000 €, y compris pour les mini-crédits et les très courtes durées à partir de fin 2026. Cette extension renforce l’information du consommateur et la comparabilité des offres. Les fiches standardisées deviennent encore plus centrales.

Dans les contrats modernes, la transparence sur les frais de dossier, les frais annexes, et les services additionnels est mieux encadrée. Pourtant, des coûts peuvent subsister, par exemple sur les options premium. L’analyse gagne à rester exhaustive, surtout pour des contrats 100% en ligne où la signature électronique simplifie la cadence.

Cas pratique: Anaïs ajuste son contrat pour éviter un surcoût

Anaïs finance 15 000 € de travaux. Son offre à TAEG 3,4% comprend un report possible de deux mensualités sans frais après six mois. Une dépense imprévue survient au neuvième mois. Elle active le report, évite des agios, et préserve sa trésorerie. Six mois plus tard, une prime lui permet un remboursement anticipé partiel. Le coût global diminue sensiblement. Elle a tiré parti de la souplesse contractuelle, plus utile ici qu’un dixième de point de taux.

Retenir un principe simple aide: comparer d’abord le TAEG, puis la durée, enfin la souplesse. Ce triptyque rend la décision robuste, même lorsque le marché bouge vite. Une gestion active du contrat maximise la valeur du financement.

Exploiter les comparateurs: panorama, méthode et gains concrets sur le crédit en ligne

Les comparateurs ont profondément changé la recherche de crédit en ligne. Certains analysent des dizaines d’organismes et filtrent des dizaines de milliers d’offres. Par exemple, un acteur spécialisé peut agréger plus de 49 400 propositions issues de 38 banques, compagnies d’assurance et organismes de crédit. En pratique, quelques clics suffisent pour visualiser des scénarios cohérents avec le profil et le projet.

Leur force réside dans le tri intelligent. Ils affichent le taux annuel effectif global (TAEG), les frais de dossier, la durée de remboursement, et l’estimation du coût total. Certains proposent une réponse de principe rapide, parfois immédiate. D’autres évitent les formulaires longs et ne réclament aucune donnée personnelle pour la simple comparaison. La promesse est simple: gagner du temps et réduire le coût du crédit.

Étude de cas. Karim souhaite financer 6 500 € pour équiper sa cuisine. Sur un comparateur, trois offres se détachent. La première affiche un TAEG promotionnel de 1,9% sur 24 mois. La seconde propose 3,1% sur 36 mois, avec un report d’échéance gratuit. La troisième intègre une assurance tarifée mais protectrice. Karim choisit la seconde, car sa trésorerie exige une mensualité modérée et la souplesse du report. Le coût total est un peu plus élevé, mais l’équilibre budgétaire est préservé.

Les offres promotionnelles crédit doivent rester un bonus, pas un piège. Un TAEG “événement” très bas sur courte durée impose une mensualité plus tendue. Il reste pertinent quand les revenus sont stables, et que le reste à vivre demeure confortable. Sinon, mieux vaut un coût total un peu supérieur avec plus de marge mensuelle.

Mode opératoire pour une comparaison efficace

- 🧭 Définir un budget mensuel cible réaliste et non négociable.

- 🧮 Réaliser une simulation avec 2 à 3 durées différentes.

- 🔎 Filtrer par TAEG, puis par souplesse (report, modulation, anticipé).

- 🧾 Vérifier les frais de dossier et les services inclus.

- 📑 Lire la fiche d’information standardisée, puis capturer le coût total.

Bien exploité, un comparateur devient un tableau de bord stratégique. Il aide à aligner projet, risque, et trésorerie. L’enjeu ne se limite pas au meilleur taux, mais à la meilleure adéquation. C’est cette adéquation qui fait gagner de l’argent sur toute la durée.

Au terme de cette étape, les offres retenues devraient être peu nombreuses et très lisibles. La sélection finale se joue alors sur un détail contractuel ou une option de souplesse. Cette précision scelle la réussite de la démarche.

Négocier, timing et optimisation du dossier: comment viser le meilleur taux d’intérêt et le bon contrat

Une fois la short list prête, place à l’optimisation. Le timing influence le taux d’intérêt. Les campagnes commerciales, souvent trimestrielles, apportent des offres promotionnelles crédit. Par ailleurs, un dossier bien documenté rassure le prêteur. Bulletins de salaire récents, relevés bancaires sains, et stabilité contractuelle renforcent le scoring.

La présence d’un co-emprunteur peut améliorer l’offre, si les revenus sont complémentaires. Un apport partiel réduit la somme empruntée, ce qui abaisse le coût total. Néanmoins, il ne faut pas sacrifier l’épargne de précaution. Un coussin de sécurité protège des aléas et préserve la capacité à honorer les échéances.

La négociation s’articule aussi autour des frais de dossier et de l’assurance. Certaines enseignes alignent leurs frais lorsqu’un concurrent affiche mieux. D’autres acceptent une délégation d’assurance moins chère, à garanties équivalentes. Une approche comparative, chiffrée, et respectueuse fonctionne bien. Le but n’est pas de tout obtenir, mais d’obtenir ce qui pèse le plus.

Le rachat de crédit peut libérer du pouvoir d’achat si plusieurs prêts se superposent. Il regroupe en une mensualité unique et, parfois, un taux plus bas. En contrepartie, la durée peut s’allonger. L’arbitrage dépend de l’objectif: alléger aujourd’hui ou économiser demain. Une simulation avant/après s’impose pour objectiver le choix.

Exemple: dossier renforcé, offre améliorée

Thomas cumule un prêt auto et un prêt travaux. Son taux moyen est de 6,1%, avec deux échéances rapprochées. Il présente un dossier à jour, un historique de comptes sans incident, et demande une consolidation. L’établissement propose 4,4% TAEG sur une durée ajustée. La mensualité baisse, et le reste à vivre respire. Le coût total augmente légèrement, mais l’équilibre budgétaire redevient sain.

Une stratégie gagne à rester simple. Montrer que la mensualité est soutenable, que le compte est bien tenu, et que le projet est cohérent. Les prêteurs valorisent la prévisibilité. Cet alignement améliore la probabilité d’obtenir de bonnes conditions.

Cas d’usage et choix du produit: prêt personnel, crédit affecté, renouvelable ou LOA

Choisir le bon produit évite d’acheter de la mauvaise flexibilité. Pour un achat ciblé, le crédit affecté apporte une protection juridique en cas d’imprévu commercial. Son taux est parfois plus doux. Pour un besoin multi-usages, le prêt personnel laisse une liberté d’allocation. Il convient à un projet composite: déménagement, électroménager, et dépenses connexes.

Le crédit renouvelable s’apparente à une réserve. Il est maniable, mais son coût peut frôler le taux d’usure. Il s’adresse à des gestionnaires rigoureux. Les remboursements anticipés y sont gratuits. En revanche, il demande une vigilance de chaque instant pour éviter l’effet cliquet.

La LOA, très populaire pour l’auto, fonctionne comme une location avec option d’achat. Les loyers sont souvent plus faibles qu’un prêt classique, mais l’addition grimpe si l’option est levée. Mieux vaut calculer le coût total des deux scénarios: restitution ou achat. Les plafonds kilométriques et les frais potentiels doivent aussi entrer dans l’équation.

Exemple. Élodie hésite entre un prêt auto affecté de 14 000 € sur 48 mois et une LOA 36 mois. La LOA promet un loyer attractif, mais impose des contraintes d’usage. Le prêt affecté coûte un peu plus par mois, mais donne la pleine propriété et une revente libre. Elle choisit le prêt affecté, car elle roule peu et envisage de garder la voiture au-delà de quatre ans.

Règle pratique pour trancher

- 🚗 Projet bien défini et besoin de protection? Crédit affecté.

- 🧰 Besoins multiples et évolutifs? Prêt personnel.

- 🔄 Utilisations ponctuelles et rigueur financière? Renouvelable avec prudence.

- 🔑 Volonté d’usage sans propriété immédiate? LOA bien cadrée.

Dans chaque cas, la grille d’analyse reste identique: TAEG, frais, durée, et souplesse. La nature du projet aiguillonne la décision, mais la méthode ne change pas. C’est elle qui garantit la pertinence du choix final.

On en dit quoi ? Les outils existent pour faire baisser la facture sans sacrifier la sérénité. Une comparaison méthodique, une simulation réaliste, et une lecture rigoureuse du contrat font gagner sur tous les fronts. Le meilleur crédit n’est pas seulement celui qui coûte moins, c’est celui qui correspond à la vie réelle du ménage.

Quel indicateur privilégier pour comparer deux offres ?

Le meilleur repère reste le taux annuel effectif global (TAEG). Il intègre le taux d’intérêt, les frais de dossier et les coûts obligatoires. En cas d’écart limité, départagez avec la durée, la souplesse (report, modulation) et l’assurance.

Comment estimer une mensualité soutenable ?

Calculez un ratio d’effort autour de 30 à 35% des revenus nets selon votre profil. Utilisez un simulateur crédit pour tester plusieurs durées et inclure toutes vos charges récurrentes, afin d’éviter la sous-estimation.

Les offres promotionnelles crédit sont-elles toujours intéressantes ?

Elles le sont si la durée courte et la mensualité élevée restent compatibles avec votre budget. Sinon, privilégiez un TAEG un peu plus haut avec une mensualité maîtrisée et des conditions de prêt plus souples.

Faut-il toujours prendre l’assurance emprunteur ?

Non, elle n’est pas systématiquement obligatoire en crédit conso. Elle reste utile sur des montants élevés ou pour sécuriser un budget fragile. Comparez l’offre de la banque et une délégation à garanties équivalentes.

Le rachat de crédit est-il une bonne idée ?

Il peut lisser vos mensualités et simplifier la gestion si plusieurs prêts s’additionnent. En contrepartie, la durée s’allonge parfois. Comparez le coût total avant/après pour décider en connaissance de cause.