Comprendre les conditions générales d’un crédit en ligne évite des erreurs coûteuses et fait gagner du temps. Pourtant, ces documents techniques découragent souvent dès la première page. En pratique, une lecture facile repose sur trois axes : identifier les informations essentielles, repérer les signaux d’alerte, puis comparer avec méthode. Entre termes et conditions, taux d’intérêt, frais annexes et modalités de remboursement, chaque détail influence le coût global. Des approches concrètes, comme la lecture séquentielle, la prise de notes ciblée et l’usage de check-lists, transforment une lecture pénible en routine maîtrisée.

Les prêteurs en 2025 jouent la carte de la transparence en ligne, mais des zones grises subsistent. Le format SECCI (fiche d’informations standardisées) aide, à condition de savoir où regarder. Pour un consommateur pressé, l’enjeu est double : éviter les pièges liés à la clause contractuelle et sécuriser un coût total cohérent avec son budget. À l’aide d’exemples concrets, d’un fil conducteur inspiré de situations réelles, et d’outils comparatifs, ce guide montre comment décoder chaque section d’un contrat de crédit sans jargon inutile. Le résultat est simple : une décision éclairée, prise en confiance, au bon moment.

- 🧭 Priorité aux informations essentielles : TAEG, durée, frais totaux, assurance facultative/obligatoire.

- 📊 Vérification du taux d’intérêt (fixe/variable/mixte) et des modalités de remboursement.

- ⚠️ Repérage des clauses contractuelles sensibles : pénalités, indexation, modification unilatérale.

- 🔍 Usage de listes et d’un tableau comparatif pour une lecture facile et rapide.

- 🧑⚖️ Appui d’un pro quand les termes et conditions restent flous ou défavorables.

Crédits faciles : Comment lire et comprendre les conditions générales sans se perdre

Un contrat de crédit s’ouvre souvent sur des conditions générales denses. Pourtant, une stratégie simple aide à s’y retrouver rapidement. Commencer par le sommaire, puis surligner les rubriques liées au coût, aux garanties, et aux cas de défaut. Ce tri initial évite de s’éparpiller et réduit la charge cognitive.

La méthode la plus efficace repose sur trois passages. Le premier repère les chiffres clés. Le deuxième isole les termes et conditions qui modifient ces chiffres. Le troisième valide les hypothèses avec un simulateur. Ce rythme empêche des erreurs d’interprétation.

Repérer les informations essentielles en quelques minutes

Certains champs comptent plus que d’autres. Le TAEG, la durée, le montant net versé, les frais de dossier et l’assurance forment le noyau dur. Sans eux, aucune comparaison fiable n’est possible. Le nom de l’index, pour un taux variable, mérite aussi un coup d’œil attentif.

Les modalités de remboursement doivent préciser l’échéancier, la méthode d’amortissement et les cas de report. Un calendrier clair signifie moins d’aléas. À défaut, il faut demander une version détaillée écrite.

Check-list de lecture facile pour un crédit en ligne

- 📝 TAEG et coût total du crédit affichés clairement.

- 🧩 Taux d’intérêt fixe, variable ou mixte identifié.

- 📅 Échéancier et méthode d’amortissement explicités.

- 🛡️ Assurance : obligatoire ou facultative, TAEA indiqué.

- 🧰 Frais annexes : dossier, tenue, carte, services additionnels.

- 🚨 Clause contractuelle de pénalités et de modification de taux.

- 🔄 Remboursement anticipé : frais, seuils, exceptions.

- 🔐 Garanties : caution, nantissement, hypothèque, risques.

Tableau express pour trier les offres

| 🔎 Éléments clés | ✨ Option | 💡 Impact pratique |

|---|---|---|

| Taux d’intérêt | Fixe / Variable / Mixte | Stabilité du budget vs. exposition au marché 📈 |

| Durée | Court / Moyen / Long | Mensualité faible mais coût total plus élevé ⏳ |

| Assurance | Obligatoire / Facultative | Protection utile, mais peut renchérir le crédit 🛡️ |

| Remboursement anticipé | Sans frais / Avec pénalités | Flexibilité de sortie vs. coût de rupture 🔓 |

Exemple rapide et pièges fréquents

Nora sollicite 8 000 € sur 36 mois. L’offre A affiche un TAEG inférieur mais cache des frais de tenue. L’offre B propose un taux légèrement plus haut, sans frais annexes et avec une assurance facultative. Après calcul, l’offre B coûte moins cher. Le TAEG ne dit pas tout si l’assiette de calcul diffère.

Ce premier balayage donne un avantage décisif. Il évite la confusion et prépare le terrain de la comparaison fine à suivre.

Comprendre les termes et conditions d’un contrat de crédit en ligne sans jargon

Les termes et conditions fixent les règles du jeu. Lire les définitions évite des contre-sens. Un glossaire bien fait indique comment le prêteur calcule les intérêts, les frais, et l’indemnité de remboursement anticipé.

Le taux d’intérêt se décline en nominal, TAEG et parfois TAEA pour l’assurance. Le TAEG intègre la majorité des frais obligatoires. Il sert d’étalon de comparaison. Le nominal n’a qu’un rôle partiel.

Décrypter le TAEG, l’assurance et les frais

Un TAEG bas attire, mais la base de calcul mérite d’être vérifiée. L’absence d’un frais obligatoire dans le TAEG fausse la lecture. En cas de doute, il faut reconstituer le coût total à l’euro près.

L’assurance peut être exigée. Son coût se mesure via le TAEA. Selon les profils, une délégation d’assurance réduit nettement le coût. Une attestation médicale peut être demandée pour les montants élevés.

Fixe, variable, mixte : choisir en connaissance de cause

Le taux fixe sécurise le budget et simplifie la planification. En revanche, le taux variable s’ajuste selon un indice (ex. Euribor). Un produit mixte combine une période fixe, puis une phase variable. Le risque de hausse doit être simulé.

La notice doit préciser l’index, la fréquence de révision et les plafonds. Sans ces bornes, l’exposition reste trop incertaine. Une alerte email de variation s’apprécie fortement.

Durée, montant et amortissement

Allonger la durée réduit la mensualité mais augmente le coût total. Pour un budget serré, un allongement léger peut suffire. La marge de sécurité doit couvrir les imprévus usuels.

L’amortissement à échéance constante lisse l’effort. Des reports ou paliers existent. Ils améliorent la trésorerie, au prix d’intérêts supplémentaires. Une simulation sur 24 et 36 mois éclaire la décision.

Pénalités, frais cachés et modification contractuelle

Les conditions générales listent les frais de retard, les commissions et les indemnités. Une clause contractuelle de modification unilatérale mérite attention. Elle doit être encadrée, motivée et notifiée. À défaut, la relation s’équilibre mal.

La présence d’une option de remboursement anticipé sans pénalité devient un atout. Elle permet de solder tôt après une rentrée d’argent. À défaut, le coût de sortie doit être anticipé.

Cas pratique et méthode de notes actives

Samir compare deux offres pour 5 000 € sur 24 mois. L’offre X présente des frais de dossier réduits mais impose une assurance élevée. L’offre Y inclut l’assurance à moindre coût et autorise une sortie sans frais après douze mois. Son choix bascule grâce à cette porte de sortie.

Une grille de notes cible chaque rubrique. Elle attribue un score au TAEG, à la souplesse et aux frais. Ce scoring accélère la sélection finale et renforce la décision.

La technique de reconstitution du coût total reste la meilleure défense. Elle transforme un document complexe en plan d’action clair.

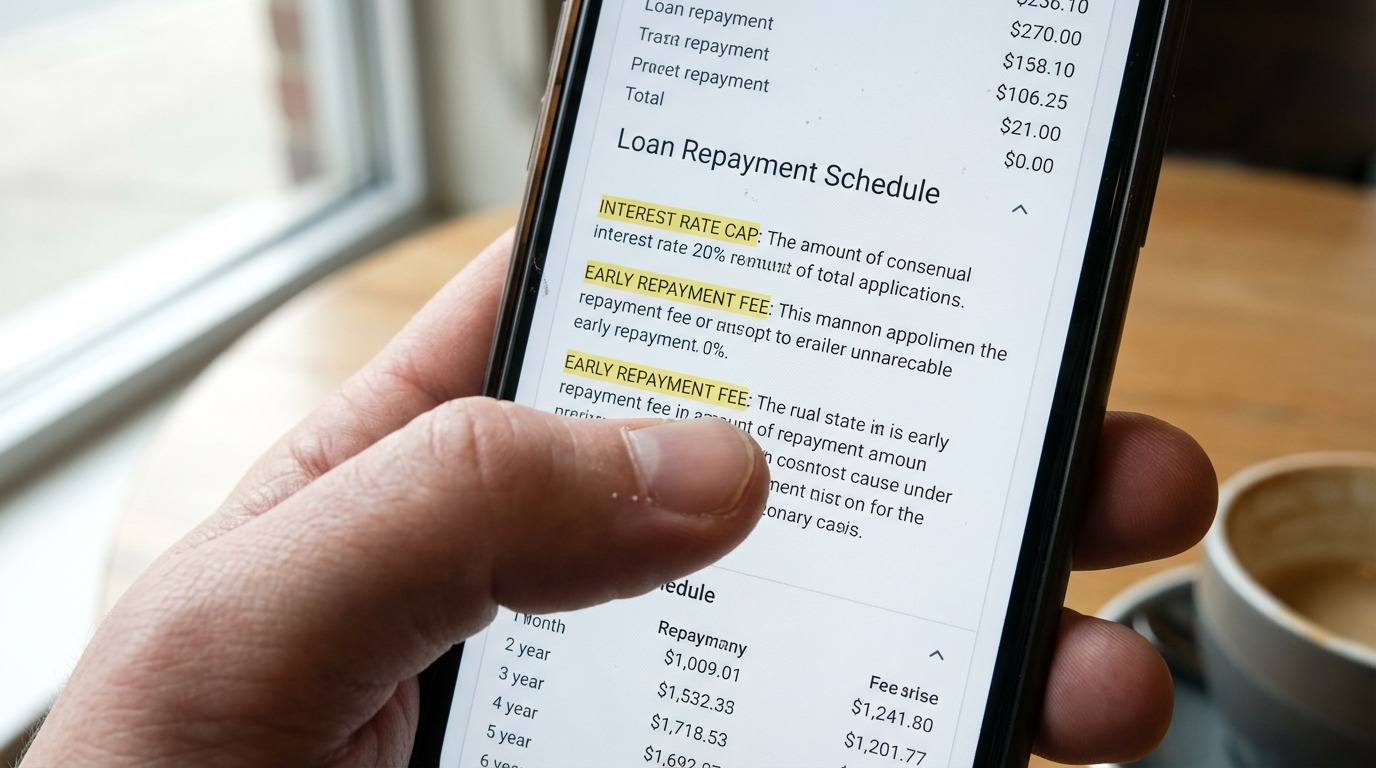

Modalités de remboursement et clauses contractuelles sensibles à surveiller

Les modalités de remboursement déterminent l’expérience réelle du crédit. Un bon plan de remboursement doit rester lisible et adaptable. L’objectif est d’éviter les tensions de trésorerie et les frais additionnels.

Un échéancier détaillé montre le capital, les intérêts et l’assurance par échéance. Ce niveau de granularité évite des surprises. Il sert aussi de base à toute renégociation.

Pénalités de retard, intérêts majorés et effets cumulés

Un retard déclenche souvent des frais fixes et des intérêts majorés. Leur cumul rend la dette plus lourde en quelques semaines. Mieux vaut une alerte automatique et un prélèvement le jour de revenus.

Une clause contractuelle peut prévoir une mise en demeure rapide. Les coûts de recouvrement s’ajoutent alors. Comprendre ces étapes limite l’escalade.

Remboursement anticipé et flexibilité utile

La possibilité de rembourser tout ou partie réduit le coût global. Certaines offres autorisent un pourcentage d’amortissement annuel sans pénalité. Ce geste améliore la satisfaction client.

Sans cette option, une indemnité s’applique. Il faut calculer le point mort. Au-delà d’un certain mois, l’intérêt d’une sortie diminue.

Taux variable : indexation, cap et tunnel

Les crédits à taux variable exigent des garde-fous. Un cap fixe la hausse maximale. Un tunnel encadre la variation dans une fourchette donnée. Ces outils protègent le budget.

La fréquence de révision influence la volatilité. Une révision mensuelle demande une trésorerie plus agile qu’une révision semestrielle. Le calendrier doit être clair.

Cas d’école : clause d’accélération et défaut

En cas de défaut prolongé, une clause d’accélération peut exiger le remboursement immédiat du capital restant. Cette mécanique entraîne un stress financier. Elle nécessite une lecture attentive.

La prévention passe par un contact rapide avec le prêteur. Des solutions existent : rééchelonnement, pause, ou consolidation. Les conditions varient selon l’historique de paiement.

Conseils concrets pour un pilotage sans friction

- 📆 Programmer deux alertes calendaires avant l’échéance.

- 🏦 Prévoir un sous-compte dédié aux mensualités.

- 🧮 Simuler un scénario +1% de taux pour tester la résilience.

- 🧯 Discuter des options de report avant la signature.

Anticiper ces mécanismes consolide la relation et protège le pouvoir d’achat. C’est la clé d’un remboursement serein.

Un contrat bien compris se vit mieux. La vigilance sur ces points offre une marge de sécurité précieuse.

Trouver, comparer et vérifier les conditions générales des prêteurs en ligne

Les plateformes de crédit en ligne publient leurs conditions générales dans l’espace légal, l’aide/FAQ, ou au pied de page. Une recherche interne avec “conditions”, “CG”, “SECCI” ou “informations précontractuelles” fait gagner du temps. L’accessibilité reflète souvent la transparence du prêteur.

Les géants du e-commerce et les banques mobiles ont standardisé l’accès à ces documents. Un bon site permet un téléchargement PDF en un clic. Ce réflexe simplifie les comparaisons.

Stratégie de comparaison structurée

La comparaison s’appuie sur un tableau de pondération. On y note le TAEG, les frais, la souplesse et le service client. Un poids plus élevé s’applique aux critères qui comptent pour le projet. Cette pondération réduit le biais marketing.

Une seconde passe vérifie les clauses sensibles : modification de taux, cession du contrat, frais de recouvrement. L’exercice protège contre les mauvaises surprises. Il prépare aussi la négociation.

Indices de transparence et signaux d’alerte

Un comparateur fiable cite ses sources, mentionne la date de mise à jour, et expose ses limites. L’absence de fiche standard ou de PDF légal actualisé est un drapeau rouge. La transparence n’est pas un slogan, c’est un processus mesurable.

Les portails publics et les associations de consommateurs publient des grilles de lecture. Elles fournissent des repères neutres. Les utiliser constitue un gain d’efficacité.

Cas pratique : arbitrer entre deux offres proches

Amina hésite entre deux crédits à 6,9% et 7,1% sur 30 mois. La première offre inclut des pénalités de sortie élevées. La seconde propose un palier de remboursement souple et une assurance délégable. Le coût total final s’équilibre, mais la flexibilité bascule la décision.

Ce scénario montre qu’un différentiel de taux minime ne suffit pas. La structure contractuelle compte autant que le chiffre affiché. Le choix devient stratégique.

Outils numériques et bonnes pratiques

- 🖇️ Sauvegarder chaque PDF signé et ses annexes.

- 🔎 Utiliser la recherche par mots-clés dans le document.

- 🧭 Prioriser les offres qui montrent un SECCI complet.

- 📬 Activer les alertes de modification contractuelle.

Comparer ne se résume pas à un chiffre. Une lecture complète ancre une décision robuste et soutenable.

Demander de l’aide, négocier et sécuriser la signature d’un contrat de crédit

Quand les clauses restent ambiguës, l’intervention d’un professionnel s’impose. Un avocat en droit bancaire clarifie la portée juridique. Un conseiller financier met en perspective les choix et leurs effets budgétaires.

Les services de médiation et les associations agréées offrent aussi des relectures. Leur expertise identifie les angles morts. C’est un filet de sécurité utile.

Moments opportuns pour solliciter un expert

Un avis externe s’avère pertinent lorsque le taux est variable, que des pénalités paraissent élevées, ou qu’une garantie lourde est exigée. Des montants importants justifient une double validation. Une relecture prévient des engagements asymétriques.

Les délais de rétractation doivent être connus et respectés. Il est prudent de conserver un historique des échanges. Les preuves évitent les malentendus.

Négocier comme un pro, sans crispation

La négociation gagne en efficacité avec des comparatifs concrets. Montrer deux offres concurrentes crédibilise la demande. L’objectif est d’obtenir une concession mesurable.

Des leviers simples existent : frais de dossier, assurance en délégation, part de remboursement anticipé sans frais, suppression de la commission de tenue. Une petite victoire répétée fait une grande différence.

Signer en confiance grâce à une checklist finale

- 🧾 Vérifier le TAEG final et le coût total.

- 📄 Relire les conditions générales et les annexes.

- 🔐 Confirmer les garanties et les seuils d’activation.

- 🧭 Contrôler les modalités de remboursement et l’échéancier.

- 🕒 Noter la date de rétractation et son mode d’exercice.

La signature électronique doit être encadrée. Le parcours de consentement doit rester clair, traçable, et réversible durant le délai légal. Cette rigueur protège les deux parties.

Un contrat bien négocié et documenté reste plus simple à vivre. La prévention vaut mieux que la réparation.

On en dit quoi ?

Une lecture facile des conditions générales d’un crédit en ligne repose sur des gestes simples et disciplinés. L’attention portée aux informations essentielles, la vigilance sur chaque clause contractuelle et l’usage d’outils comparatifs construisent une décision sûre. Avec une méthode éprouvée et, au besoin, l’appui d’un expert, la transparence devient tangible et la signature se fait sereinement.

Quelles sont les notions à vérifier en priorité ?

Le TAEG, la durée, le montant net versé, l’assurance (TAEA), l’échéancier, les pénalités de retard et les conditions de remboursement anticipé. Ces points forment le cœur de la décision et conditionnent le coût total.

Comment comparer deux offres très proches ?

Isoler trois critères décisifs : coût total à l’euro près, souplesse (report, amortissement partiel) et clauses de sortie. Une grille de pondération objective aide à départager sans biais.

Que faire si une clause parait abusive ?

Demander une clarification écrite, solliciter un avis juridique et contacter la médiation compétente. En cas de doute sérieux, mieux vaut changer de prêteur avant la signature.

Le taux variable est-il risqué ?

Il l’est sans cap ni tunnel. Exiger l’index de référence, la fréquence de révision et les plafonds. Simuler une hausse réaliste du taux permet d’évaluer l’impact sur la mensualité.

Faut-il accepter l’assurance proposée par le prêteur ?

Pas nécessairement. La délégation d’assurance peut réduire le coût à garanties équivalentes. Comparer le TAEA et vérifier l’adéquation des couvertures au profil personnel.