- ⚡ Crédit en ligne accessible en quelques minutes, avec validation en ligne et réponse de principe rapide.

- 🧭 Les étapes clés pour obtenir un prêt sans friction: simulation de prêt, soumission de dossier, approbation immédiate et décaissement.

- 💡 Comparer le TAEG, les frais et la flexibilité évite des coûts inutiles et accélère le financement rapide.

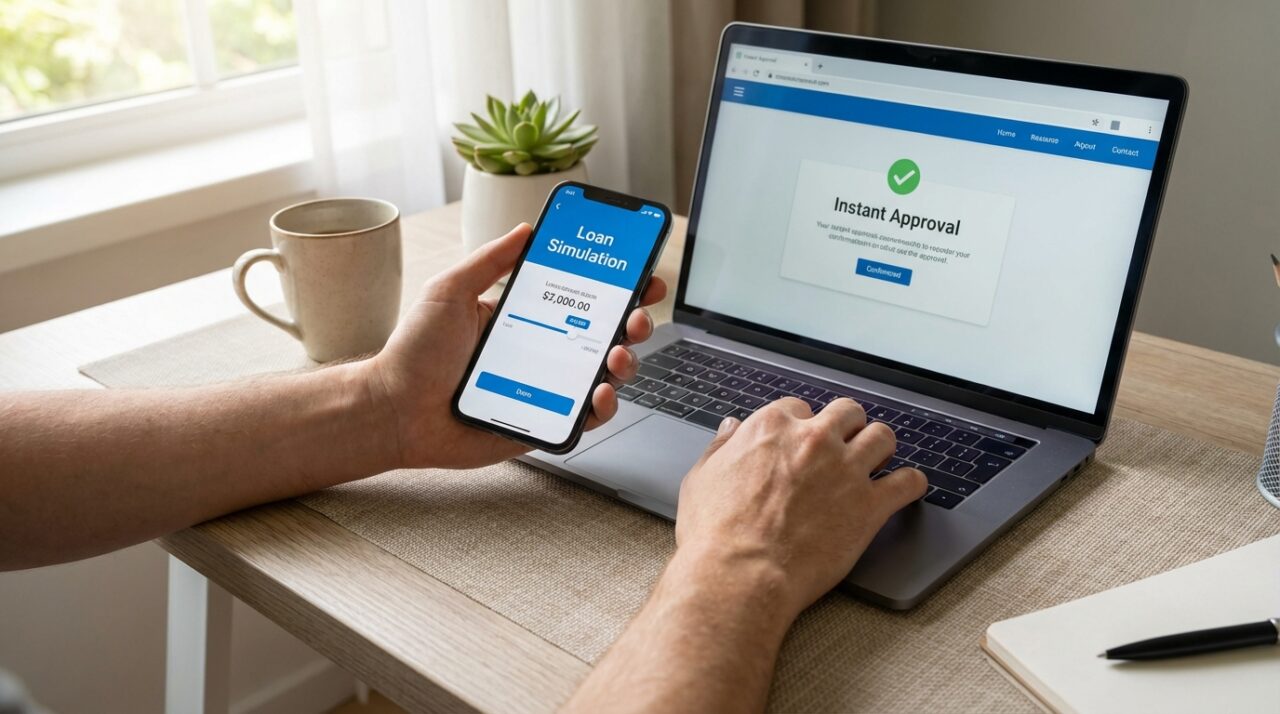

- 📊 Exemple concret: un prêt personnel de 7 000 € sur 36 mois peut afficher des mensualités autour de 220 € selon le taux d’intérêt.

- 🛡️ Droits à connaître: rétractation sous 14 jours, plan d’amortissement, remboursement anticipé, médiation.

Les plateformes de crédit en ligne se sont imposées dans le quotidien financier des ménages. En quelques clics, une demande de crédit peut être évaluée, notée et orientée vers la meilleure offre, avec une validation en ligne quasi instantanée. Cette révolution tient autant à l’automatisation qu’à la transparence des comparateurs. Elle permet un financement rapide, sans rendez-vous physique, tout en gardant un haut niveau d’information sur les coûts.

Derrière la promesse d’une approbation immédiate, la réalité juridique demeure. La réponse de principe peut tomber en quelques minutes, mais le déblocage des fonds obéit à des règles claires. Selon le type d’emprunt et la politique du prêteur, l’argent peut arriver sous 24 à 72 heures, parfois plus. D’où l’intérêt de préparer la soumission de dossier en amont, de vérifier son taux d’endettement et de simuler différents scénarios. Le gain de temps vient d’un dossier solide et d’un choix éclairé.

Comment obtenir un crédit en ligne rapidement et facilement: délais réels, règles et leviers d’accélération

Obtenir un prêt en ligne commence souvent par une simulation de prêt. Cette étape donne une fourchette de mensualités et un taux d’intérêt estimatif. Elle affine aussi les critères clés: montant, durée, coût total et capacité de remboursement. Grâce à l’open banking et aux algorithmes de scoring, une validation en ligne peut s’afficher en quelques minutes.

La réponse de principe n’engage pas encore le prêteur. Elle s’appuie sur les premiers éléments fournis et sur des données bancaires agrégées. Pour gagner du temps, il convient d’uploader immédiatement les pièces demandées: pièce d’identité, justificatif de domicile, bulletins de salaire, avis d’imposition, RIB. Un dossier complet accélère l’analyse humaine quand elle s’impose.

Délais légaux et « 24 h »: ce qui est possible

En France, le crédit à la consommation prévoit un droit de rétractation de 14 jours. Le déblocage peut intervenir dès le 8e jour sur demande expresse de l’emprunteur. Dans la pratique, des solutions permettent un financement rapide: réutilisation d’un crédit renouvelable existant, avance de trésorerie liée à une carte, mini-prêt avec flux KYC automatisé. Ces cas autorisent parfois l’arrivée des fonds sous 24 à 48 heures, si le profil est net.

Lorsque le montant dépasse un certain seuil (ex. 3 000 €), davantage de justificatifs sont requis. Plus la somme monte, plus le prêteur exige une analyse fine et, parfois, des garanties. Un historique bancaire lisible, un CDI, un reste à vivre suffisant et un taux d’endettement sous 33 % favorisent l’approbation immédiate.

Exemple chiffré et bonnes pratiques

Cas courant: un prêt personnel de 7 000 € sur 36 mois. Avec un TAEG d’environ 8,7 %, la mensualité se situe autour de 220 €, pour un montant total dû proche de 7 941 €. Ces chiffres varient selon le profil et la politique tarifaire. Pour optimiser, il est utile de comparer au moins trois offres et de tester différentes durées. Une durée plus courte réduit le coût total, mais augmente la mensualité.

En résumé, le « 24 h » ne dépend pas que de la plateforme. Il tient surtout à la qualité du dossier et à la nature du produit. La clé consiste à anticiper, comparer et alléger la charge documentaire.

Routes express pour une validation en ligne: étapes concrètes et check-list du dossier

La marche à suivre pour obtenir un prêt en ligne tient en cinq gestes simples. Chaque étape se joue sur la précision des données et la cohérence du budget. Une préparation de 30 minutes peut économiser des jours de va-et-vient.

- 🧮 Simulation de prêt précise: montant, durée, TAEG cible, coût total estimé.

- 🗂️ Soumission de dossier complète: identité, revenus, charges, RIB, justificatifs.

- ⚙️ Connexion bancaire sécurisée (si proposée): accélère l’analyse et la validation en ligne.

- ✅ Réponse de principe et approbation immédiate sous conditions de vérification.

- 🏦 Signature électronique et mise à disposition des fonds selon le cadre légal.

Assembler un dossier solide qui passe du premier coup

Un dossier convaincant montre une situation stable. Contrats CDI, ancienneté, revenus réguliers et absence d’incidents bancaires pèsent lourd. Un taux d’endettement sous 33 % reste une norme de prudence. En cas de multiples crédits, un regroupement éventuel peut clarifier la trésorerie et améliorer le scoring.

Les documents gagnent à être lisibles et récents. Trois bulletins de salaire, le dernier avis d’imposition, un justificatif de domicile de moins de trois mois et un RIB suffisent souvent. Il est utile d’ajouter une note explicative en cas de changement récent (nouvel emploi, déménagement). Cette proactivité réduit les demandes complémentaires.

Astuce pratique: vérifier l’IBAN, l’adresse et l’orthographe des noms sur tous les documents. Les erreurs de saisie provoquent des blocages inutiles. Enfin, soigner la cohérence entre ce qui est déclaré et ce qui apparaît sur les relevés.

Une fois la signature effectuée, il reste à piloter le calendrier. Planifier l’échéance juste après la paie limite le risque d’impayé. L’objectif est simple: un processus fluide et des remboursements sans stress.

Comparer pour réduire le coût: TAEG, frais, assurances et options de flexibilité

Comparer les offres de crédit en ligne est la meilleure manière d’obtenir un taux d’intérêt pertinent et des conditions claires. Le TAEG agrège intérêts, frais de dossier et coûts obligatoires. Ce repère facilite une décision rapide, à conditions égales.

| Organisme 🏦 | Montant possible 💶 | Durée 📆 | TAEG indicatif 📈 | Forces clés ⭐ |

|---|---|---|---|---|

| Cofidis | 500 – 35 000 € | 12 – 84 mois | 0,9 – 22,91 % | Réponse rapide ⚡, parcours digital 🔐 |

| Floa | 500 – 6 000 € | 6 – 60 mois | 5,9 – 21 % | Mini-prêts 🧩, process express 🚀 |

| Better Compared FR | 500 – 75 000 € | 12 – 84 mois | 0,9 – 20,55 % | Comparaison large 🔎, 100 % en ligne ✅ |

| Mrfinan | 500 – 50 000 € | 12 – 72 mois | 0,6 – 22,6 % | Offres personnalisées 🧭 |

Le TAEG ne dit pas tout. Il faut aussi regarder la flexibilité: report d’échéance, modulation, absence de frais de dossier, assurance facultative, pénalités de remboursement anticipé. Ces options valent de l’or lorsqu’un aléa survient.

Comprendre le coût total et éviter les mauvaises surprises

Exemple représentatif: pour 7 000 € sur 36 mois à TAEG fixe 8,71 %, la mensualité se situe autour de 220,58 €. Le montant total dû approche 7 940,85 €. Une assurance facultative peut ajouter 12,60 € par mois. Elle protège, mais alourdit la charge. Chaque option doit être justifiée par une utilité réelle.

Comparer sur un même montant et la même durée reste la règle d’or. En cas d’hésitation, les simulateurs des organismes et le site de la Banque de France aident à vérifier les niveaux de taux du marché. Une bonne comparaison réduit le coût et accélère la décision finale.

Choisir le bon produit pour un financement rapide: prêt personnel, crédit renouvelable, micro-prêt

Un prêt personnel finance librement un projet, sans justificatif d’usage. Il convient aux besoins clairs, avec un budget stable. Le crédit renouvelable offre une réserve réutilisable, utile en cas de dépenses irrégulières. Le micro-prêt express vise les petites sommes, parfois avec une mise à disposition rapide.

Le choix dépend du montant, de l’urgence et de la visibilité sur les revenus. Pour une chaudière en panne, un prêt personnel court avec mensualité maîtrisée évite une facture énergétique plus lourde. Pour une réparation auto urgente, une réserve activable peut suffire si le plafond le permet.

- 🚗 Dépense auto imprévue: crédit renouvelable si la réserve est déjà ouverte, sinon mini-prêt rapide.

- 🏠 Travaux ciblés: prêt personnel amortissable, durée courte pour limiter le coût total.

- 🎓 Formation courte: petit montant, durée brève, échéance calée sur la future hausse de revenus.

- 🛫 Opportunité à saisir: attention au « 24 h »; la comparaison rapide reste indispensable.

Études de cas et garde-fous

Cas « Emma »: 3 000 € pour remplacer un électroménager et régler une facture médicale. Une durée de 24 mois, TAEG compétitif, donne une mensualité douce et un coût total contenu. Cas « Karim »: 1 200 € pour une courroie de distribution. Activation d’une réserve existante, fonds sous 24 h, puis remboursement rapide pour minimiser les intérêts.

Garde-fous essentiels: ne pas dépasser 33 % d’endettement, garder un matelas de sécurité et éviter les crédits croisés. Une demande de crédit doit rester cohérente avec le compte bancaire. C’est ce qui déclenche une validation en ligne sans friction et un déblocage rapide.

Le bon produit au bon moment, c’est surtout un remboursement serein. La simplicité d’aujourd’hui ne doit pas coûter cher demain.

Checklist 24 h pour obtenir un prêt en ligne sans faux pas

La vitesse sécurisée repose sur une méthode. Cette checklist transforme la soumission en parcours express, tout en préservant la lucidité financière.

- 🕒 Anticiper: rassembler les justificatifs avant de cliquer « envoyer ».

- 📉 Vérifier la capacité: reste à vivre suffisant, endettement maîtrisé.

- 🔁 Comparer 3 offres minimum: même montant, même durée, TAEG au centre.

- 🛡️ Évaluer l’assurance emprunteur: utile ou coûteuse ? Choisir en connaissance de cause.

- ✍️ Lire le contrat: frais cachés, pénalités, flexibilité réelle.

- 📲 Préférer la signature électronique: plus rapide, suivi en temps réel.

Droits de l’emprunteur et bonnes pratiques

Le cadre protège l’emprunteur. Droit de rétractation de 14 jours, plan d’amortissement sur demande, remboursement anticipé possible (parfois avec indemnité plafonnée), voie de recours via médiation en cas de litige. Connaître ces droits réduit le stress et renforce la négociation.

Bon réflexe: demander une clause de report d’échéance en cas de coup dur. Un mois de respiration évite un incident coûteux. Un calendrier bien calé, une mensualité adaptée et un suivi mensuel bouclent la stratégie de financement rapide et responsable.

Au final, vitesse et prudence peuvent coexister. La méthode fait la différence entre solution express et erreur coûteuse.

On en dit quoi ?

Le crédit en ligne a gagné en maturité: rapide, lisible et pilotable depuis son canapé. Bien utilisé, il finance l’essentiel au bon moment sans alourdir le budget. L’approche gagnante combine simulation de prêt, comparaison stricte du TAEG et soumission de dossier impeccable. Le « 24 h » existe, mais surtout pour les profils et produits adaptés. La bonne décision est celle qui reste soutenable une fois l’urgence passée.

Combien de temps pour recevoir les fonds après approbation ?

La réponse de principe peut être immédiate. Le versement intervient souvent sous 24 à 72 h selon le produit et la complétude du dossier. Pour un crédit à la consommation, un déblocage dès le 8e jour est possible sur demande expresse, dans le respect du droit de rétractation de 14 jours.

Le « 24 h » est-il réaliste pour tous les montants ?

Non. Les petites sommes et les réserves existantes vont plus vite. Plus le montant est élevé, plus la vérification est exigeante. Un dossier solide et des justificatifs complets accélèrent l’étude.

Comment augmenter mes chances d’approbation immédiate ?

Gardez un endettement inférieur à 33 %, des revenus stables, et évitez les incidents bancaires. Préparez des pièces récentes et utilisez la connexion bancaire sécurisée si elle est proposée.

Faut-il une assurance emprunteur pour un prêt personnel ?

Elle est facultative pour la plupart des prêts personnels. Elle protège contre certains risques mais augmente la mensualité. Comparez son coût et ses garanties avant de décider.

Quels indicateurs comparer en priorité ?

Comparez le TAEG à conditions identiques, les frais annexes, les options de flexibilité (report, modulation) et la réputation du prêteur. Un service client réactif fait gagner du temps.