Face à l’essor du crédit en ligne, le cadre juridique se durcit et se précise. Les autorités françaises et européennes imposent de nouvelles règles sur l’information précontractuelle, l’évaluation de la solvabilité, les taux d’intérêt et la lutte contre la fraude. Les plateformes, banques en ligne et fintechs doivent désormais concilier innovation, fraude et sécurité, et protection des emprunteurs. Dans ce contexte 2025, entre DSP2, RGPD, ordonnance de septembre 2025 et transposition de la nouvelle directive européenne sur le crédit à la consommation, le consommateur reprend des droits, tandis que les acteurs du marché renforcent leurs contrôles. Pour s’y retrouver, ce guide factuel présente les principales réglementations financières à connaître, de l’encadrement des mini-crédits et du BNPL jusqu’aux recours en cas de litige. Des cas concrets et des check-lists illustrent les leviers clés pour emprunter de façon responsable et sécurisée.

Une néobanque fictive, Finovo, et une emprunteuse, Léa, servent de fil conducteurs. Leur parcours rend tangibles les obligations de conformité, les garde-fous du droit du crédit et les décisions à prendre pour une consommation responsable. Résultat, chacun peut arbitrer entre rapidité d’accès aux fonds et règles de prudence, sans perdre de vue les « signaux faibles » du surendettement ni les réflexes indispensables contre l’hameçonnage et l’usurpation d’identité.

- ✅ Cadre 2025 clarifié pour le crédit en ligne et le BNPL 🧭

- 🔍 Information précontractuelle renforcée et TAEG affiché en amont 💡

- 🧮 Vérification stricte de la solvabilité et plafonds de taux d’intérêt 🧱

- 🛡️ Obligations AML-KYC, SCA et cybersécurité (fraude et sécurité) 🔐

- 📜 Droits renforcés dans les codes de la consommation et recours facilités 🗂️

Crédit en ligne et cadre franco-européen: obligations essentielles à connaître

Le crédit en ligne s’inscrit dans un environnement où l’Union européenne et la France posent des jalons précis. La DSP2 a ouvert le marché, rendu l’authentification forte obligatoire et stimulé l’Open Banking. En parallèle, le Code de la consommation encadre la publicité, l’information précontractuelle et la transparence du taux d’intérêt effectif global (TAEG).

Concrètement, les établissements doivent détailler les coûts, le calendrier de remboursement et les risques. Les fiches d’information standardisées, lisibles sur mobile, deviennent la norme. Finovo aligne ainsi son tunnel de souscription sur un affichage progressif des frais avant toute signature.

Information précontractuelle et transparence du coût total

Les emprunteurs reçoivent des informations claires sur la durée, les échéances, les assurances facultatives et les frais annexes. L’objectif consiste à éviter les surprises après décaissement. Une mention visible du TAEG, du coût total et du droit de rétractation de 14 jours s’impose pour chaque prêt personnel.

Dans la pratique, Léa compare deux offres en ligne. L’une présente un TAEG attractif mais ajoute des frais de dossier non mis en avant. L’autre est plus transparente. Grâce aux règles renforcées, elle identifie la meilleure option en quelques écrans, sans ambiguïté.

Open Banking, SCA et portabilité des données

Avec l’Open Banking, Léa peut autoriser Finovo à consulter ses relevés via API sécurisées. Cette permission, réversible, facilite la solvabilité en temps réel. L’authentification forte (SCA) requiert deux facteurs, par exemple biométrie et code à usage unique.

Le RGPD garantit la portabilité des données. Sur demande, Léa récupère ses informations pour solliciter une autre offre. Cette mobilité accroît la concurrence et tire la qualité vers le haut.

Au carrefour de la réglementation financière et de l’innovation

Les acteurs doivent harmoniser vitesse, conformité et ergonomie. Finovo intègre des parcours pédagogiques sur la consommation responsable et des simulateurs simples. L’offre reste fluide, tout en respectant les obligations de contrôle et d’alerte.

Ce premier pilier montre que la conformité ne freine pas l’innovation. Elle délimite un cadre où la confiance se construit, ce qui nourrit, in fine, l’adoption du crédit digital.

Solvabilité, taux d’intérêt et limites commerciales: ce que tout emprunteur doit vérifier

La solvabilité structure le risque. Avant d’accorder un prêt personnel ou un crédit renouvelable, l’établissement vérifie les revenus, charges, éventuels incidents, et interroge les fichiers autorisés. Cette étape réduit le risque de défaut et protège l’emprunteur.

Parallèlement, les plafonds de taux d’intérêt (usure) publiés par la Banque de France balisent le marché. Un TAEG qui dépasse ces plafonds est prohibé. Les ajustements réguliers évitent les excès et suivent les cycles monétaires.

Contrôles clés de solvabilité

- 🧾 Relevés et justificatifs récents pour analyser la capacité de remboursement.

- 📊 Open Banking pour une vision objective des flux (avec consentement).

- 🧠 Scores internes et externes pour modéliser les risques, sans automatisme opaque.

- 🚨 Détection des signaux de pression budgétaire et de cumul de crédits.

- 🛑 Refus motivé si la capacité de remboursement se révèle insuffisante.

Cette discipline protège l’écosystème. Elle évite que des financements rapides deviennent toxiques. Dans le parcours de Léa, un palier d’endettement déclenche une alerte et un conseil budgétaire.

Publicité, démarchage et vente responsable

Les actions commerciales suivent des règles strictes. Les labels trompeurs, les taux « à partir de » sans conditions précises, ou les incitations agressives subissent des limites. L’information précontractuelle doit rester saillante, lisible, et ne jamais être noyée dans le marketing.

Pour un crédit renouvelable, les obligations s’intensifient. L’offre alternative d’un prêt personnel amortissable doit être présentée lorsque la situation l’exige. Cette exigence favorise une consommation responsable.

| Produit 🧩 | Taux d’intérêt (usure) 📈 | Information précontractuelle 🧾 | Rétractation ⏳ | Solvabilité 🔎 | Particularités 2025 🧭 |

|---|---|---|---|---|---|

| Prêt personnel | Plafonné selon montant et durée | FISE complète et TAEG affiché | 14 jours | Contrôle détaillé | Clarté des frais renforcée |

| Crédit renouvelable | Plafonné et suivi rapproché | Alertes sur le coût total | 14 jours | Réévaluation périodique | Offre alternative exigée |

| BNPL / Paiement fractionné | Encadrement spécifique | Affichage du coût réel | Possible selon dispositif | Vérifications allégées mais réelles | Intégration au droit du crédit |

| Mini-crédit | Encadrement et plafonds | Infos simplifiées, claires | 14 jours | Filtrage anti-surendettement | Marketing limité 🎯 |

Au moment de signer, l’emprunteur vérifie trois éléments: le TAEG, la durée et l’assurance. Ce trio structure le coût et la stabilité du budget. Une lecture attentive offre souvent un levier de négociation utile.

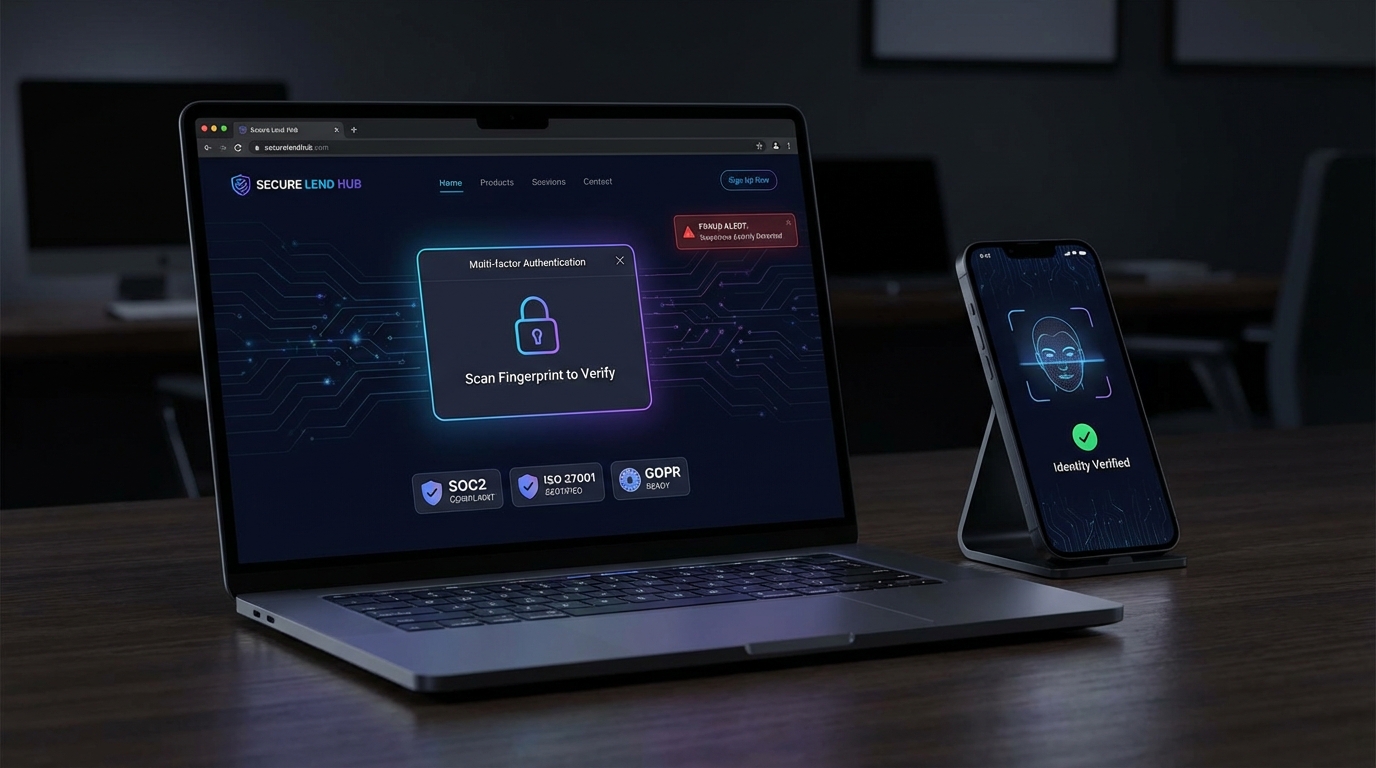

Fraude et sécurité: KYC, AML, SCA et résilience opérationnelle dans le crédit en ligne

La lutte contre la fraude s’intensifie. Les obligations KYC, la surveillance anti-blanchiment et l’authentification forte réduisent les risques d’usurpation et de détournement. Dans le crédit en ligne, ces garde-fous s’avèrent cruciaux.

Les plateformes signalent les opérations suspectes à Tracfin. Des scénarios de détection en temps réel identifient les anomalies, par exemple des demandes multiples depuis des appareils différents.

KYC/AML: identité, origine des fonds et vigilance continue

Les dispositifs KYC s’appuient sur des contrôles documentaires, des vérifications biométriques et des bases de risque. L’objectif vise l’identification fiable et la prévention du financement illicite. Les schémas de mule bancaire font l’objet d’une vigilance accrue.

Sur Finovo, Léa passe une vérification faciale et présente un justificatif de domicile. Le système compare aussi l’IBAN déclaré et l’appareil utilisé. Cette approche limite les fraudes d’ouverture de compte.

SCA, phishing et menaces émergentes

L’authentification forte réduit les paiements non autorisés. Cependant, les attaques combinent phishing, SMS frauduleux et manipulation sociale. Les acteurs éduquent donc activement leurs clients, avec des bannières de prévention et des parcours de confirmation explicites.

Un cas type: un fraudeur tente un changement de numéro et un décaissement express. Le moteur de risque détecte une incohérence de géolocalisation. Le crédit est mis en pause et la cellule sécurité contacte l’emprunteur.

DORA et cybersécurité financière

Depuis 2025, le règlement européen DORA renforce la résilience numérique. Les prestataires doivent tester leurs plans de continuité, cartographier leurs prestataires critiques et déclarer les incidents majeurs. Le crédit digital gagne en robustesse grâce à ce filet de sécurité.

Le triptyque « prévention, détection, réponse » devient standard. Les journaux d’événements, la séparation des droits et les audits indépendants complètent le tableau. La confiance se construit, jour après jour, par une hygiène numérique constante.

Au final, fraude et sécurité ne s’opposent pas à l’expérience utilisateur. Bien intégrés, ces mécanismes fluidifient les parcours et protègent la valeur pour tous.

Mini-crédits et paiements fractionnés: nouvelles règles 2025-2026 pour une consommation responsable

Les mini-crédits et le BNPL ont explosé. Accessibles, rapides et parfois coûteux, ils ont alimenté des situations de tension budgétaire. En réponse, une ordonnance française de septembre 2025 harmonise le cadre avec l’UE et étend le droit du crédit à ces produits.

Le cœur du dispositif porte sur la transparence, la solvabilité et le marketing. Les offres mettent en avant le coût réel, même si le paiement est fractionné. Les relances commerciales se voient encadrées, et les arguments trompeurs bannis.

Évaluation de l’endettement et garde-fous

Les fintechs doivent vérifier la capacité de remboursement, même pour de petits montants. Les renouvellements fréquents déclenchent des alertes et des questionnaires budgétaires. Les plateformes documentent ces contrôles pour l’ACPR.

Léa utilise le fractionné pour un équipement électroménager. Finovo évalue son reste à vivre et propose un échéancier compatible. Si le cumul devient risqué, la solution alternative consiste à allonger la durée ou à refuser le dossier.

Communication responsable et coûts annexes

Les expressions « sans frais » ou « gratuit » sont encadrées si des coûts apparaissent en cas de retard. L’information précontractuelle présente les pénalités, l’assurance éventuelle et la gestion des incidents. La clarté prime sur le slogan.

Par ailleurs, l’accès des mineurs est verrouillé. Les parcours renforcent la pédagogie et rappellent les bonnes pratiques de consommation responsable. Des simulateurs d’impact budgétaire s’intègrent en amont.

Vers 2026: mise en œuvre et supervision

À l’horizon 2026, l’alignement avec la directive européenne sur le crédit à la consommation se poursuit. Les autorités affinent les lignes directrices, et les acteurs ajustent leurs algorithmes de scoring. Le résultat attendu: un crédit court terme qui n’alimente plus le surendettement.

Ce mouvement ne neutralise pas l’innovation. Il canalise les usages vers des offres lisibles et soutenables. La confiance s’y retrouve, ce qui soutient la croissance saine du marché.

Droit du crédit, recours et protection des emprunteurs: comment agir en cas de litige

Le droit du crédit offre des leviers concrets. En cas d’erreur de TAEG, de frais indus ou de défaut d’information précontractuelle, l’emprunteur dispose de recours. La médiation bancaire et les procédures simplifiées de règlement des litiges en ligne fluidifient les démarches.

Les règles de recouvrement interdisent le harcèlement et imposent la proportionnalité. Les plans de rééchelonnement doivent être étudiés avant toute action contentieuse. Cette logique protège la dignité et favorise le retour à l’équilibre.

Parcours type de recours

- 📝 Rassembler contrat, FISE, échéanciers et échanges.

- 📮 Envoyer une réclamation écrite au service client, puis au médiateur.

- ⚖️ Saisir, si nécessaire, le tribunal compétent avec assistance juridique.

- 🔁 Demander un rééchelonnement ou une pause, avec motivation financière.

- 🔐 Exercer ses droits RGPD: accès, rectification, portabilité des données.

Dans le cas de Léa, une erreur d’affichage de TAEG est repérée. Le prêteur corrige le plan d’amortissement et rembourse le trop-perçu. La documentation rigoureuse a permis une issue rapide.

Accessibilité et publics vulnérables

Les plateformes adaptent leurs interfaces et leur langage. Des versions « facile à lire » et des supports audio clarifient les points clés. Les conseillers identifient les signaux de fragilité et orientent vers des solutions adaptées.

L’objectif reste simple: préserver la protection des emprunteurs sans stigmatiser. Une politique d’inclusion financière maîtrisée ouvre l’accès au financement tout en limitant les risques.

Conseils pratiques pour une consommation responsable

Avant d’accepter une offre, un test de stress budgétaire s’avère utile. Simuler une hausse de charge ou un aléa de revenu permet d’évaluer la marge de sécurité. Cette démarche évite les engagements trop serrés.

Enfin, garder une trace de toutes les validations, OTP et captures d’écran facilite la preuve en cas de contestation. Une simple habitude de classement sécurise tout un parcours de financement.

Les recours existent et fonctionnent. Bien utilisés, ils rééquilibrent la relation de crédit et favorisent des solutions durables.

On en dit quoi ? Le virage réglementaire rend le crédit en ligne plus sûr et plus lisible. Les garde-fous ne brident pas l’innovation, ils la crédibilisent. En se dotant de réflexes simples et en exigeant la transparence, chacun peut financer ses projets sans compromettre son avenir.

Quelles informations doivent être fournies avant la signature d’un crédit en ligne ?

Le prêteur doit afficher le TAEG, le coût total, les échéances, les frais annexes, l’existence d’une assurance éventuelle et le droit de rétractation. Ces éléments figurent dans une fiche d’information standardisée, lisible et accessible sur mobile.

Comment les plateformes évaluent-elles la solvabilité ?

Elles analysent revenus et charges, consultent des données de compte via Open Banking avec votre consentement, et utilisent des scores de risque. En cas de capacité insuffisante, le crédit doit être refusé ou adapté.

Les paiements fractionnés sont-ils régulés comme un crédit ?

Depuis 2025, leur encadrement se renforce et s’aligne sur le droit du crédit pour la transparence, la solvabilité et la clarté des frais. Le marketing est également encadré pour éviter des pratiques agressives.

Que faire en cas de fraude ou d’usurpation d’identité ?

Contactez immédiatement le prêteur, bloquez l’accès, portez plainte et saisissez le service fraude. Les mécanismes SCA et la traçabilité permettent d’annuler ou de bloquer des opérations litigieuses.

Peut-on changer d’établissement facilement ?

Oui. Le RGPD garantit la portabilité des données, et l’Open Banking facilite le partage sécurisé d’informations pour obtenir une meilleure offre de crédit.