- ✅ Pièces clés à réunir: pièce d’identité, justificatif de domicile < 3 mois, justificatif de revenus, avis d’imposition, relevé bancaire, RIB.

- 🕒 Délais à prévoir: réponse de principe souvent sous 24 h, délai légal de rétractation de 14 jours, virement des fonds généralement dans les 8 jours après validation.

- 📊 Conditions d’obtention: taux d’endettement cible ≤ 35%, stabilité de revenus, gestion bancaire saine, cohérence du dossier de crédit.

- 🖊️ Parcours numérique: formulaire de demande en ligne, téléchargement des documents, signature électronique sécurisée, suivi digital.

- 💡 Optimisation: simulation, tri des dépenses, relevés propres, libellés clairs, justificatifs lisibles, contrôle d’identité sans erreur.

- 📚 Cadre légal: loi Lagarde, obligations de solvabilité, information transparente sur le TAEG et les assurances facultatives.

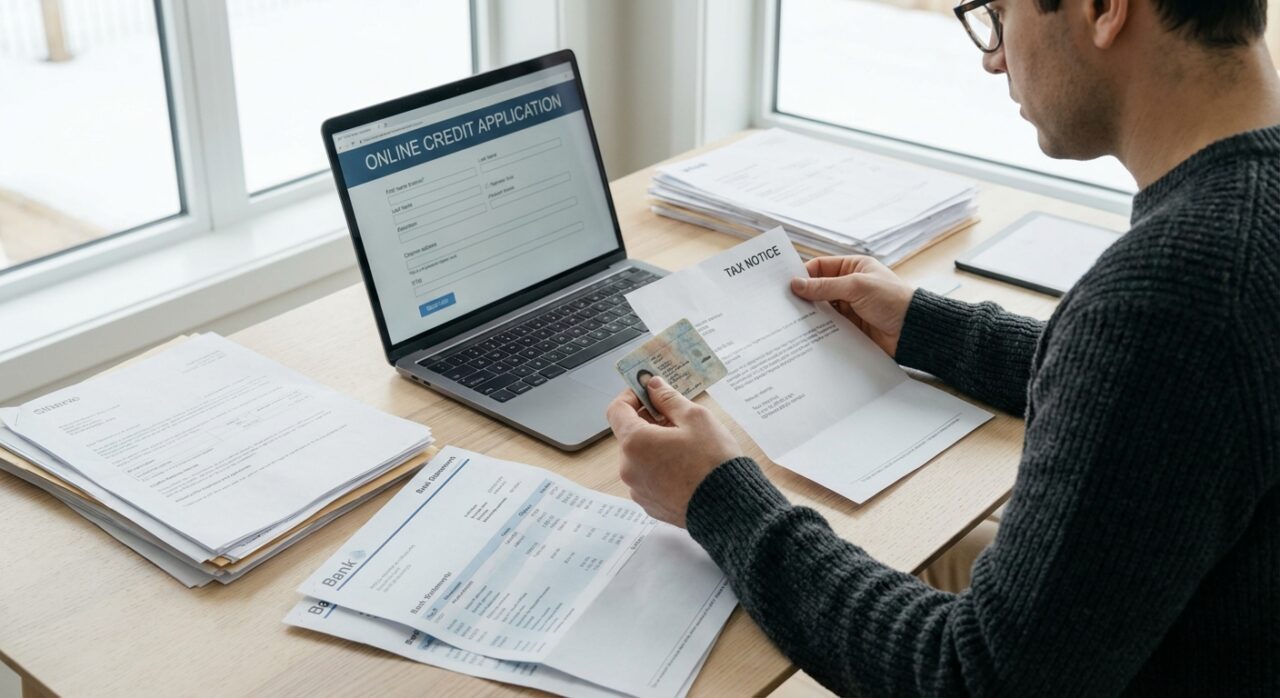

Financer un projet sans se déplacer, c’est possible grâce au crédit en ligne. Les banques et organismes spécialisés ont digitalisé tout le parcours: simulation, formulaire de demande, dépôt des documents et signature. Pourtant, la simplicité apparente masque un point décisif: la qualité du dossier de crédit. Des pièces nettes, à jour et cohérentes font gagner un temps précieux. Des écarts, même minimes, freinent l’analyse ou déclenchent une contre-offre défavorable.

En 2025, les équipes underwriting s’appuient sur des connecteurs bancaires, des contrôles d’identité renforcés et des modèles de scoring. Les conditions d’obtention restent claires: un taux d’endettement maîtrisé, des flux réguliers et une écriture sincère des charges. Autrement dit, la préparation des justificatifs devient une stratégie. Ce guide détaille, étape par étape, les pièces utiles, la meilleure façon de les présenter et les erreurs à éviter pour obtenir une réponse rapide et des mensualités soutenables.

Les étapes essentielles pour réussir votre demande de crédit en ligne

Le parcours d’un crédit en ligne suit une logique précise. D’abord une simulation, puis un formulaire de demande et, enfin, la constitution des documents. Chaque étape compte, car l’algorithme évalue votre profil dès les premières réponses. Un dossier clair réduit les demandes complémentaires et accélère la décision.

Considérons Jade, salariée en CDI depuis trois ans. Sa simulation affiche 12 000 € sur 48 mois. En chargeant des bulletins lisibles, un avis d’imposition récent et un relevé bancaire propre, sa réponse de principe arrive en quelques minutes. Le traitement final, lui, dépendra de la cohérence entre revenus, charges et taux d’endettement.

Organiser sa préparation avant la simulation

Une préparation méthodique évite les allers-retours. Les prêteurs recommandent de rassembler à l’avance les pièces au bon format et à la bonne date. Les versions scannées doivent être nettes et complètes, sans coupe du filigrane ni bords manquants.

- 🗂️ Checklist rapide: CNI/passeport, facture de domicile récente, trois bulletins, avis d’imposition, relevés bancaires 3 mois, RIB ✅

- 📱 Formats: PDF de préférence, lisibles et non floutés 📄

- 🧮 Capacité d’emprunt: taux d’endettement ≤ 35% conseillé 📊

- 🧾 Libellés: salaires et charges identifiables sur les relevés 🏦

- 🔐 Identité: même orthographe partout (formulaire, pièce d’identité, RIB) 🔍

Le simulateur permet d’ajuster la durée. Sur 6 à 84 mois, le coût total varie fortement. Une durée plus longue baisse la mensualité, mais augmente le coût du crédit. La clé est d’équilibrer sérénité budgétaire et coût global.

Remplir le formulaire de demande avec exactitude

Le formulaire de demande déclenche les contrôles automatiques. Les erreurs typographiques bloquent parfois la signature électronique. Les prêteurs comparent les données déclarées aux pièces transmises. Une divergence sur le net imposable ou le type de contrat de travail appelle une vérification manuelle.

- ✍️ Mêmes chiffres entre déclaration et justificatifs de revenus 🧮

- 🏠 Adresse identique à la facture fournie, date < 3 mois 🗓️

- 👨💼 Contrat CDI/CDD/indépendant correctement indiqué 📑

- 📧 Contacts: email/portable actifs pour recevoir le code de signature 🔔

Un exemple utile: pour 9 500 € sur 54 mois avec TAEG fixe de 5,50%, la mensualité peut avoisiner 199 €. Une telle estimation, visible dans l’interface, aide à choisir une durée réaliste. Le prêteur peut proposer un ajustement si le taux d’endettement dépasse la cible.

Point d’attention final: garder un dossier cohérent dès le départ maximise la vitesse de traitement et stabilise l’offre proposée.

Quels documents fournir pour une demande de crédit en ligne sans erreur

Les organismes exigent un socle commun de documents. Ils servent à identifier l’emprunteur, vérifier son adresse et confirmer ses ressources. Dans la plupart des cas, quatre familles de pièces structurent le dossier de crédit.

Identité et domicile: prouver qui vous êtes et où vous vivez

Pour l’identité, une pièce d’identité en cours de validité est requise. Carte nationale, passeport ou titre de séjour conviennent. L’analyse de sécurité vérifie la concordance prénom/nom/date de naissance avec le formulaire de demande et le RIB.

- 🪪 Acceptés: CNI, passeport, titre de séjour valide ✅

- 📆 Validité: document non périmé au jour de la signature 🗓️

- 🧭 Concordance: même orthographe partout (sans accents fantaisistes) 🔎

Le justificatif de domicile doit dater de moins de 3 mois. Une facture d’électricité, de gaz, d’eau ou une quittance de loyer émise par un professionnel est admise. Les écrans de capture non officiels sont généralement refusés.

- 🏠 Admis: EDF, eau, gaz, ligne fixe; quittance professionnelle 🧾

- 🚫 Refusé: capture d’écran non chiffrée, courrier manuscrit ❌

- 👥 Hébergé: attestation + pièce d’identité de l’hébergeur + facture 📎

Revenus et banque: stabilité et traçabilité des flux

Un justificatif de revenus récent est indispensable. Trois bulletins de salaire suffisent pour les salariés. Les indépendants joignent leur dernier bilan ou liasse fiscale. Les retraités transmettent les justificatifs de pension.

- 💼 Salariés: 3 bulletins + avis d’imposition 📄

- 🏗️ Indépendants: bilan/2035 + avis d’imposition 📊

- 🧓 Retraités: notification de pension + avis d’imposition 🧾

Les relevés bancaires des 3 derniers mois éclairent la gestion: retards, incidents, charges récurrentes. Les écritures doivent rester lisibles, avec le nom visible. Le RIB sert au décaissement et au prélèvement des mensualités.

- 🏦 Relevé bancaire lisible, au bon nom, 3 mois 📈

- 🔁 RIB identique au titulaire du contrat 💳

- 🧹 Propreté des comptes: éviter découverts répétés 🚫

Enfin, pour certains montants, le prêteur peut demander la dernière taxe foncière, une attestation d’assurance habitation ou la carte grise si le financement porte sur un véhicule. Mieux vaut préparer ces pièces selon la nature du projet.

Ultime repère: fournir des pièces nettes et à jour constitue la meilleure assurance d’une validation rapide.

Justificatifs de revenus: bien présenter vos preuves de ressources

Le justificatif de revenus structure l’évaluation du risque. Il permet d’estimer la stabilité du flux et la marge de manœuvre mensuelle après charges. L’objectif est double: prouver la régularité et lever tout doute sur la nature des montants perçus.

Adapter le dossier à chaque profil professionnel

Les salariés réunissent classiquement trois bulletins, le contrat de travail et l’avis d’imposition. Un CDD peut nécessiter une ancienneté minimale ou une durée résiduelle couvrant une partie de l’échéancier. Les intérimaires montrent l’historique de missions pour illustrer la récurrence des revenus.

- 👔 CDI: 3 bulletins + contrat en cours + avis d’imposition ✅

- 🗓️ CDD/intérim: récapitulatif de missions + bulletins récents 📑

- 📚 Étudiants: justificatif de bourse/garant + scolarité 🎓

- 🧓 Pensionnés: notification + dernier récapitulatif annuel 🧾

- 🛠️ Indépendants: liasse fiscale + attestation URSSAF/SSI 📊

Les indépendants, micro-entrepreneurs ou professions libérales gagnent à fournir une synthèse: chiffre d’affaires, charges fixes, bénéfice net, saisonnalité. Une note explicative améliore la compréhension et réduit les questions. La cohérence avec les relevés bancaires compte.

Tableau récapitulatif pour éviter les oublis

| 👤 Profil | 🪪 Pièce d’identité | 🏠 Domicile | 💶 Justificatif de revenus | 🧾 Avis d’imposition | 🏦 Relevés bancaires | ➕ Autres | ⏱️ Fraîcheur |

|---|---|---|---|---|---|---|---|

| Salarié | CNI/passeport ✅ | Facture < 3 mois ✅ | 3 bulletins 📄 | Dernier disponible 📥 | 3 mois 📈 | Contrat de travail 📑 | ≤ 3 mois 🗓️ |

| Indépendant | CNI/passeport ✅ | Facture < 3 mois ✅ | Liasse 2035/2031 📊 | Obligatoire 🧾 | 3 mois 📈 | URSSAF/SSI 🧩 | Exercice clos 🔒 |

| Retraité | CNI/passeport ✅ | Facture < 3 mois ✅ | Pensions mensuelles 📄 | Obligatoire 🧾 | 3 mois 📈 | Justif. complémentaire si rentes ➕ | ≤ 3 mois 🗓️ |

| Étudiant | CNI/passeport ✅ | Facture < 3 mois ✅ | Bourse/garant 👨👩👧👦 | Si imposable 🧾 | 3 mois si compte à son nom 📈 | Certificat de scolarité 🎓 | Année en cours 📚 |

Pourquoi ces pièces? Pour mesurer la solvabilité et prévenir le surendettement. La loi Lagarde impose l’évaluation de la capacité de remboursement et a étendu le périmètre des crédits concernés. Le délai de rétractation est de 14 jours, ce qui garantit un temps de réflexion utile.

- ⚖️ Éthique: protéger l’emprunteur et le prêteur

- 🔍 Traçabilité: flux cohérents entre revenus et dépenses

- 🧠 Lisibilité: PDF propres, pages entières, sans rognage

Dernier enseignement: plus un dossier est lisible, plus la décision est rapide et favorable.

Cette vidéo aide à visualiser la logique de tri des pièces. Elle complète l’approche structurée décrite plus haut.

Formulaire de demande, signature électronique et déblocage: réussir le parcours numérique

Le tunnel de souscription d’un crédit en ligne se déroule entièrement à distance. Il sécurise l’identité, collecte les pièces et permet la signature. Bien renseigné, il conduit à une réponse rapide; mal rempli, il multiplie les frictions.

Remplir sans ambiguïté et activer les bons connecteurs

Le formulaire de demande aborde la situation familiale, l’emploi, les revenus et les charges. Les banques proposent souvent un connecteur bancaire pour récupérer automatiquement les flux des trois derniers mois. Cette option accélère l’analyse et réduit les erreurs de transcription.

- 🔗 Connecteur bancaire: réponse quasi immédiate sur des montants 6 000–10 000 € ⚡

- 📲 Validation 2FA: réception d’un code unique par SMS pour signer 🔐

- 🧭 Parcours: saisie → upload CNI/RIB → signature → upload restants ➡️

La signature électronique a la même valeur juridique qu’une signature manuscrite. Elle s’appuie sur un code à usage unique et un horodatage certifié. Après signature, le délai légal de rétractation s’applique, garantissant la liberté de renoncer.

Délais, TAEG et exemple chiffré

Les délais se standardisent. Une réponse de principe peut intervenir sous 24 h. Le déblocage des fonds arrive souvent dans les 8 jours après validation complète, ou sous 48 h à l’issue du délai de rétractation, selon l’établissement.

- 🕑 Réponse: principe sous 24 h en général

- 📅 Rétractation: 14 jours légaux

- 💸 Versement: en 8 jours typiques, parfois 48 h après délai

| 💰 Montant | ⏳ Durée | 📉 TAEG indicatif | 💵 Mensualité estimée | 📌 Remarque |

|---|---|---|---|---|

| 9 500 € | 54 mois | 5,50% 🔒 | ≈ 199 € | Exemple type et pédagogique |

| 1 000–50 000 € | 6–84 mois | 1,90–22,92% 📈 | Variable | Selon profil et conditions d’obtention |

Ces fourchettes reflètent le marché. Votre profil influence le TAEG: stabilité d’emploi, niveau d’endettement, historique bancaire. Une simulation aide à calibrer une mensualité soutenable.

- 🧭 Astuce: viser une mensualité compatible avec 35% d’endettement

- 🧩 Option: assurance facultative selon appétence au risque

- 📝 Contrat: relire frais, échéancier, indemnités éventuelles

Conclusion opérationnelle: un parcours sans friction commence par un formulaire précis et se termine par une signature sécurisée et traçable.

La vidéo proposée illustre le rôle de la signature électronique et des contrôles associés dans un parcours fluide.

Critères et conditions d’obtention: maximiser vos chances sans faux pas

Les conditions d’obtention recouvrent une équation simple: solvabilité mesurable, gestion régulière et usage raisonnable du crédit. Les analystes recherchent des revenus stables, des comptes sans incidents répétés et une dette compatible avec vos ressources.

Ce que regardent vraiment les prêteurs

Outre l’identité et le domicile, l’examen porte sur les flux. Les relevés bancaires révèlent la dynamique budgétaire. Des découverts ponctuels sont tolérés, mais des dépassements chroniques fragilisent la décision. La présence d’autres crédits est intégrée au calcul du taux d’endettement.

- 📈 Revenus réguliers: salaires/pensions stables

- 🧮 Taux d’endettement: objectif ≤ 35%

- 🧾 Historique: absence de retards significatifs

- 💡 Épargne: matelas de sécurité apprécié

Les offres s’ajustent: durée plus longue si la mensualité est trop élevée, ou montant réduit si le budget est juste. Un scoring interne pondère ces facteurs, d’où l’importance d’un dossier de crédit cohérent du début à la fin.

Erreurs fréquentes et corrections immédiates

Plusieurs erreurs reviennent. D’abord, un justificatif expiré ou illisible. Ensuite, des divergences entre salaires déclarés et montants visibles sur les relevés. Enfin, un RIB au nom d’une autre personne, qui bloque le décaissement.

- 🧹 Nettoyer les relevés: libellés clairs, pas d’opérations suspectes

- 🗓️ Actualiser les pièces: moins de 3 mois pour facture et relevés

- 👤 Uniformiser noms/prénoms entre tous les supports

- 🔍 Expliquer toute anomalie par une note simple

Cas pratique: Karim, artisan, voit sa première demande ralentie par un différé de cotisations URSSAF. Après ajout d’une attestation et d’un plan d’échelonnement, la demande progresse. Le message: clarifier sans tarder rassure l’analyste.

Rôle du droit de la consommation

La loi Lagarde encadre le crédit à la consommation jusqu’à 75 000 €. Elle impose la vérification de la solvabilité et des explications claires sur les caractéristiques du prêt. Le délai de rétractation, porté à 14 jours, protège la décision finale.

- ⚖️ Protection: information loyale, solvabilité vérifiée

- 🕒 Temps de réflexion: 14 jours incompressibles

- 📝 Transparence: TAEG, coûts, assurances indiqués

Conclusion tactique: répondre aux critères et anticiper les objections transforme une demande ordinaire en dossier convaincant.

Documents avancés et cas particuliers: gagner du temps dans les situations spécifiques

Certains profils nécessitent une vigilance accrue. Un emprunteur changeant d’employeur, un indépendant en forte saisonnalité, un étudiant avec garant ou un ménage avec crédits en cours devront fournir des pièces complémentaires pour éclairer le risque.

Changement de situation et compléments utiles

Un déménagement récent? Joindre l’ancienne facture et l’attestation du nouveau contrat d’énergie. Un nouveau CDI? Ajouter la promesse d’embauche, la date d’entrée et l’ancienneté passée si elle est pertinente. Un projet auto? Télécharger la copie de la carte grise ou le bon de commande.

- 🚚 Déménagement: ancienne + nouvelle preuve de domicile

- 🔁 Nouvel emploi: promesse d’embauche, date d’effet

- 🚗 Projet auto: bon de commande, carte grise

- 🏡 Propriétaires: taxe foncière, attestation assurance

Les étudiants optimisent leur dossier via un garant solvable, dont il faut la pièce d’identité, l’avis d’imposition, les bulletins et un relevé bancaire. Les couples doivent accorder leurs informations pour éviter des incohérences entre coemprunteurs.

Stratégies d’optimisation pour accélérer la décision

Trois leviers font la différence. D’abord, la qualité des scans. Ensuite, une brève note de contexte quand une écriture inhabituelle apparaît (prime exceptionnelle, régularisation). Enfin, un budget serré mais réaliste, issu d’une simulation honnête.

- 🖨️ Qualité: scans HD, sans bords coupés

- 🧾 Commentaires: note explicative courte si besoin

- 📉 Simulation: mensualité soutenable, marge de sécurité

Dernier conseil: anticiper les pièces spécifiques à votre situation évite les relances et raccourcit le temps jusqu’au virement.

On en dit quoi ?

Un crédit en ligne bien préparé va plus vite et coûte souvent moins cher. Un dossier de crédit carré, des documents nets et un formulaire de demande exact envoient un signal positif. Les prêteurs répondent alors rapidement, dans le respect d’un cadre légal qui protège l’emprunteur. Au final, la meilleure stratégie consiste à prouver la cohérence de ses moyens avec ses ambitions, sans laisser d’ombre au tableau.

Quels sont les documents incontournables pour un crédit en ligne ?

Il faut une pièce d’identité valide, un justificatif de domicile de moins de 3 mois, un justificatif de revenus (bulletins, pensions ou liasse fiscale), l’avis d’imposition, les relevés bancaires des 3 derniers mois et un RIB.

Quel taux d’endettement viser pour être accepté ?

La plupart des prêteurs retiennent une cible autour de 35% des revenus nets. Au-delà, le montant ou la durée peuvent être ajustés, ou la demande refusée.

Combien de temps pour obtenir les fonds ?

Réponse de principe sous 24 h dans de nombreux cas, délai légal de rétractation de 14 jours, puis virement généralement dans les 8 jours après validation complète.

La signature électronique a-t-elle la même valeur qu’une signature manuscrite ?

Oui. Elle repose sur une authentification forte et un horodatage, ce qui lui confère la même valeur juridique qu’une signature papier.

Faut-il transmettre l’usage des fonds pour un prêt personnel ?

Non, le prêt personnel et le crédit renouvelable n’exigent pas de justificatif d’utilisation. Seul le respect des conditions et des pièces de solvabilité compte.