En bref

- ⏱️ Délais typiques : conso 8-15 jours, immobilier 30-60 jours, rachat 3-6 semaines.

- 📲 Processus simplifié et e-signature = transfert rapide après validation finale.

- 🏦 Délai légal conso : 14 jours avant virement bancaire (sauf politique stricte du prêteur).

- 🔐 Immobilier : réflexion 10 jours, garanties, fonds versés au notaire le jour de l’acte.

- 🚀 Prêt rapide en ligne : accord de principe immédiat et paiement rapide sous 48 h après levée des verrous.

- 📑 Dossier complet, identité vérifiée et revenus stables = fonds immédiats ou presque.

- 🤝 Coordination prêteur–notaire–vendeur = moins d’écarts dans le calendrier et des délais fiables.

Recevoir des fonds après un crédit en ligne n’a rien d’automatique. Le calendrier dépend du type de contrat, des contrôles, et de la capacité à piloter chaque étape. En 2025, les parcours digitaux ont réduit l’attente tout en renforçant les vérifications. Résultat, l’accord arrive vite, mais le décaissement suit une marche précise. Le consommateur averti mise sur un processus simplifié, une demande crédit facile, et une coordination rigoureuse. Il contrôle les pièces, anticipe les signatures, et suit les validations jusqu’au virement bancaire.

Dans les faits, les prêteurs annoncent souvent une réponse instantanée. Ils promettent parfois un transfert rapide sous 48 heures, une fois les garde-fous légaux franchis. La réalité reste nuancée. Un crédit immobilier exige des garanties et un passage chez le notaire. Un regroupement de prêts demande des échanges avec les anciens créanciers. Un prêt à la consommation peut aller vite, mais seulement si la conformité est irréprochable. L’objectif reste simple : recevoir fonds sans heurt et au bon moment, en évitant les retards invisibles.

Délais pour recevoir les fonds après un crédit en ligne : repères par type de prêt

Le temps d’attente varie selon la nature du financement et l’usage prévu. Un crédit en ligne pour une dépense courante suit un cycle court. Un financement immobilier impose des jalons légaux et des garanties. Un rachat de crédit mobilise plusieurs établissements. Chaque famille de crédits possède donc ses codes, ses obligations, et ses goulots d’étranglement.

Pour un prêt personnel, le calendrier tient surtout au délai de rétractation. Les acteurs sérieux appliquent 14 jours calendaires après la signature. Cette période protège l’emprunteur et suspend le paiement. Des marques communiquent sur un versement 24 à 48 h après le déblocage. Cela suppose un dossier clair, un IBAN validé, et une identité vérifiée. Des outils anti-fraude renforcent ce point et fluidifient le parcours.

Le crédit auto ou travaux suit une dynamique comparable. Des justificatifs d’achat peuvent être demandés. Une facture pro forma ou un devis détaillé rassure le prêteur. Le traitement devient plus court lorsque le marchand est référencé. Dans ce cas, le paiement rapide prend la forme d’un virement direct au fournisseur. L’emprunteur garde la visibilité via une attestation de décaissement.

Un prêt immobilier obéit à un cadre plus dense. La loi prévoit une période de réflexion de 10 jours. L’acceptation ne peut intervenir avant le onzième. Les garanties doivent être en place : caution, hypothèque, ou privilège de prêteur de deniers. Le notaire orchestre la libération. Les fonds arrivent chez lui, souvent la veille ou le jour de l’acte. Des banques annoncent 30 à 60 jours entre l’accord et la signature chez le notaire. Ce délai intègre les contrôles de solvabilité et la mise en place des garanties.

Le rachat de crédit ajoute un étage. Les créanciers initiaux doivent être soldés. Des réponses écrites arrivent parfois en décalé. Un délai de 3 à 6 semaines se constate souvent. Les dossiers bien rangés avancent plus vite. Les tableaux d’amortissement et relevés de situation doivent être à jour. La signature numérique réduit les va-et-vient. Toutefois, une vérification d’identité forte reste incontournable.

Voici une synthèse utile des repères observés en 2025. Elle aide à caler un rétroplanning réaliste. Les pictogrammes rappellent les spécificités opérationnelles.

| Type de crédit 🔎 | Délais moyens ⏳ | Points clés ✅ |

|---|---|---|

| Prêt personnel / conso | 8–15 jours | Rétractation 14j, virement bancaire 24–48h après déblocage ⚡ |

| Crédit auto / moto | 5–12 jours | Devis ou facture pro forma, paiement rapide au vendeur 🚗 |

| Crédit travaux | 10–20 jours | Devis signés, contrôle des artisans, décaissement par tranches 🛠️ |

| Prêt étudiant | 10–30 jours | Justificatifs scolaires, versement par échéances annuelles 🎓 |

| Prêt relais | 15–30 jours | Évaluation du bien en vente, synchronisation notaire 🏠 |

| Prêt immobilier | 30–60 jours | Réflexion 10j, garanties, fonds versés au notaire 🖋️ |

| Rachat de crédit | 3–6 semaines | Soldes des anciens prêts, nouveaux tableaux d’amortissement 🔄 |

En gardant ces repères, chacun peut bâtir une marge de sécurité. L’essentiel consiste à prévoir les jalons et à gérer la coordination jusqu’aux fonds immédiats promis par les offres les plus réactives.

Étapes concrètes du processus simplifié jusqu’au virement bancaire

Le chemin vers la réception des fonds suit cinq mouvements. Chacun doit être verrouillé pour obtenir un transfert rapide et sécurisé. Un exemple clair met en lumière la logique à suivre.

1) Constitution du dossier et réponse de principe

La collecte de pièces lance la dynamique. Carte d’identité, justificatifs de domicile, revenus, relevés et projet chiffré forment la base. Les fintechs délivrent souvent une réponse de principe en quelques minutes. Cette étape calme le stress, sans engager encore la banque sur le versement.

Un simulateur affine le plan de financement. La capacité d’emprunt se calibre sur des charges actualisées. Des API bancaires récupèrent des données chiffrées. Le processus simplifié réduit l’erreur, tout en accélérant le tri des dossiers.

2) Acceptation, signatures et délais légaux

Vient ensuite l’offre. En crédit immobilier, la réflexion de 10 jours s’applique. En consommation, le délai de 14 jours protège l’emprunteur. Les signatures électroniques créent un sceau fiable. Les horodatages donnent une traçabilité fiable des engagements.

Dans ce temps d’attente, l’utilisateur prépare le terrain. Les derniers justificatifs sont transmis. Les coordonnées bancaires sont confirmées. Le parcours digital vérifie l’IBAN et l’identité pour éviter la fraude à l’argent en ligne.

3) Validation finale et ordre de virement

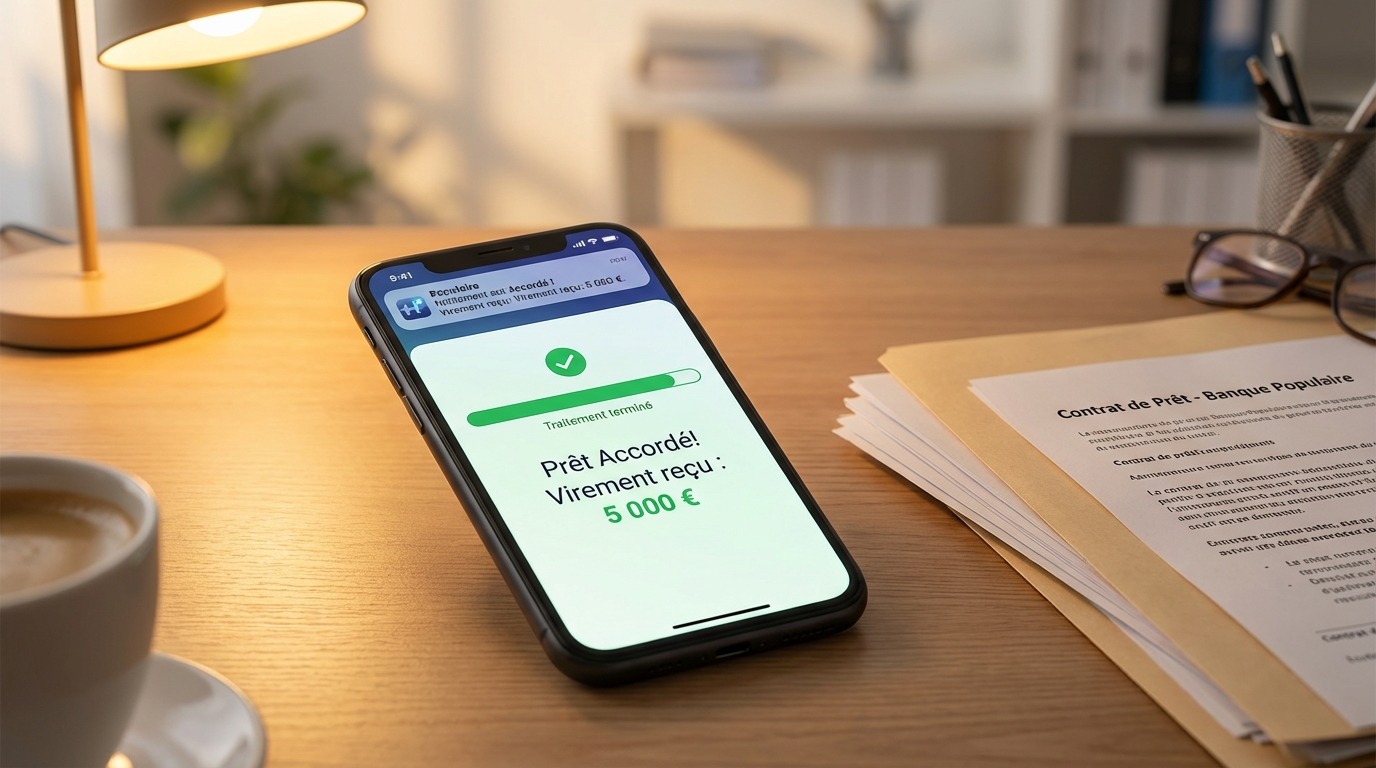

Quand tout est conforme, le prêteur enclenche l’ordre de virement bancaire. En prêt conso, les fonds sont versés au client. En immobilier, ils sont adressés au notaire. L’échéancier démarre selon la date convenue. Un SMS ou un e-mail confirme chaque jalon.

Les acteurs les plus rapides annoncent 24–48 h après le feu vert. Cet engagement reste conditionné à la conformité. Le moindre doute relance une vérification, d’où l’importance d’un dossier limpide.

4) Décaissement orienté projet

Pour un véhicule ou des travaux, le paiement peut partir directement au fournisseur. Ce schéma rassure. Il garantit l’usage des fonds selon le contrat. La facture soldée sert de preuve et sécurise le prêt. Le bénéficiaire reçoit un avis clair du décaissement.

5) Suivi post-versement et ajustements

Après versement, le client suit ses prélèvements. Une application notifie la première échéance. Un report peut être prévu dans le cadre de l’offre. Cette option reste encadrée et doit rester exceptionnelle. Une gestion responsable protège le budget et la cote de crédit.

Pour illustrer, la société AlphaTech a financé un parc informatique via un crédit en ligne. Dossier complet le lundi. Offre signée le mercredi. Fonds reçus sur le compte du fournisseur la semaine suivante. Le calendrier a tenu parce que chaque pièce a été fournie au premier envoi.

Ce déroulé met en évidence la cohérence du cycle. Le secret tient dans la préparation et l’anticipation de chaque action.

Accélérer le transfert rapide : check-lists, e-signature et synchronisation

L’optimisation ne tient pas à un seul levier. Elle résulte d’une somme d’habitudes simples et rigoureuses. Un plan d’action précis évite les pertes de temps et les allers-retours fatigants.

Check-list opérationnelle pour un prêt rapide

- 🧾 Identité à jour, justificatifs de domicile et IBAN validés.

- 💼 Revenus récents, avis d’imposition, relevés sur 3 à 6 mois.

- 📑 Projet chiffré : devis, compromis, ou facture pro forma.

- ✍️ E-signature et consentements RGPD, stockés et horodatés.

- 📞 Coordination prêteur–notaire–fournisseur avec échéances écrites.

- 🛡️ Contrôles AML/KYC anticipés, adresse et revenus cohérents.

- 🔔 Suivi des e-mails de validation et accusés de réception.

Cette liste simplifie les démarches. Elle structure la demande crédit facile et sécurise la suite. Un dossier complet accélère la conformité. Une identité claire réduit les frictions sur les contrôles.

Le rôle clé de la technologie

L’open banking accélère l’analyse des flux. Les algorithmes identifient les revenus et charges récurrentes. L’évaluation du risque gagne en précision. Les délais s’en trouvent raccourcis. L’eIDAS et la signature qualifiée fiabilisent l’engagement.

Les back-offices automatisent le scoring et la conformité. Les tâches manuelles diminuent. Le taux d’erreur baisse. Le client avance sans surprise. La promesse d’un transfert rapide devient crédible. Chaque clic rapproche du décaissement.

Synchronisation des acteurs et fenêtres de tir

Les retards naissent souvent des agendas non alignés. Une timeline partagée change la donne. Chacun connaît la date visée pour le virement bancaire. Les pièces manquantes sont demandées tôt. Les réunions clés sont confirmées.

La veille de l’acte notarié, un courriel récapitule les jalons. La banque confirme l’envoi des fonds. Le notaire contrôle l’arrivée sur son compte. Le vendeur organise la remise des clés. La fenêtre de tir reste serrée, mais gérable.

Un dernier conseil s’impose. Toute information nouvelle doit être communiquée immédiatement. Un changement d’emploi, une dépense exceptionnelle, ou une erreur d’IBAN peut bloquer le flux. Agir vite évite une cascade de reports.

Cas pratiques 2025 : achat immobilier, prêt rapide conso, rachat de crédit

Trois scènes concrètes illustrent l’écart entre promesse marketing et terrain. Elles montrent comment recevoir fonds dans les temps, malgré les contraintes. Les résultats tiennent souvent à des détails simples, mais décisifs.

Immobilier : synchroniser l’acte et l’arrivée des fonds

Lina signe un compromis début mars. Son offre de prêt arrive deux semaines plus tard. La période de réflexion de 10 jours est respectée. La caution est validée. Le notaire fixe une date d’acte à J+45. La banque transmet les fonds au notaire la veille de la signature. Les clés sont remises le jour J. Le calendrier a tenu, car la garantie avait été anticipée dès la mise en place du dossier.

Le point délicat restait l’assurance emprunteur. Un questionnaire médical a été traité en parallèle. La souscription a été validée avant l’acte. La visibilité sur ce jalon a évité un décalage. Le paiement rapide vers le notaire a suivi l’ordre d’émission.

Conso : prêt rapide pour équiper un atelier

Noah équipe son atelier avec des machines. Il choisit un crédit en ligne pour profiter d’une promotion. La réponse de principe arrive dans l’heure. Il signe l’offre et renvoie les pièces dans la journée. Le processus simplifié permet un contrôle accéléré. Après le délai légal, le fournisseur est payé en 48 h. La livraison suit, sans rupture d’activité.

Ce résultat tient à trois choses. Le devis était détaillé. Les revenus étaient stables. L’IBAN avait déjà servi. Le prêteur a pu valider sans réserve. Le transfert rapide a tenu sa promesse.

Rachat de crédit : solder proprement et repartir

Sara souhaite abaisser sa mensualité. Son regroupement implique quatre établissements. Chaque créancier doit envoyer un relevé de solde. Deux ont répondu vite. Les deux autres ont pris du retard. Elle a relancé avec des e-mails datés. Le nouveau prêteur a reçu les confirmations nécessaires. Le virement de clôture a été exécuté la semaine suivante. La nouvelle échéance est entrée en vigueur au mois suivant.

Ce cas rappelle une vérité simple. Le rachat dépend de tiers. Un calendrier réaliste, des relances, et des preuves écrites font gagner des jours. Le client obtient ses fonds immédiats sous la forme d’un allègement de charge, une fois les anciens crédits soldés.

Ces scénarios confirment une règle de conduite. Un plan clair, des jalons fermes, et une communication fluide produisent des résultats fiables, même en période chargée.

Risques, délais légaux et clauses à ne jamais ignorer pour recevoir fonds sans retard

Des blocages surviennent encore trop souvent. Ils ne viennent pas d’un manque de bonne volonté. Ils naissent d’angles morts et de délais méconnus. Les éviter n’est pas complexe. Il suffit d’identifier les pièges courants et de les traiter en amont.

Délai de rétractation et réflexion : savoir compter les jours

Le crédit conso reste encadré par 14 jours. Ce délai bloque le versement chez de nombreux prêteurs. La tentation d’annoncer une urgence ne change rien. Le cadre protège l’emprunteur. Il protège aussi l’établissement. En immobilier, l’offre ne peut pas être acceptée avant le onzième jour. Compter correctement évite les confusions et les reports.

Conformité AML/KYC et cohérence des pièces

Les contrôles anti-blanchiment ont gagné en précision. Une dissonance entre adresse, revenus, et mouvements bancaires déclenche une revue. Un justificatif expiré peut suffire à tout décaler. La solution reste simple. Mettre à jour les pièces et garder une traçabilité claire. Un processus simplifié n’exclut pas l’exactitude.

Clauses contractuelles : affectation des fonds et déblocage fractionné

Des financements prévoient un déblocage en tranches. C’est courant sur les travaux. Chaque tranche exige une preuve d’avancement. Un rapport ou une facture joue ce rôle. L’emprunteur doit intégrer ces jalons dans son calendrier. Il obtient ainsi un virement bancaire conforme à l’état du chantier.

Coordination notaire–banque–vendeur : réactivité écrite

Les retards se concentrent autour de l’acte. Un e-mail de confirmation de fonds rassure chaque partie. Le notaire contrôle la réception et émet un avis. Le vendeur maintient la date. Un message écrit vaut mieux qu’un appel non consigné. La chaîne reste ainsi fluide.

Check opérationnel final avant paiement rapide

Un dernier contrôle la veille sécurise le paiement rapide. IBAN correct, identité validée, offre signée et délai respecté. Les pièces sont visibles dans l’espace client. Un PDF de synthèse récapitule tout. Le décaissement n’a plus d’obstacle. Le transfert rapide devient un simple clic pour le prêteur.

Au final, la clé d’un décaissement sans friction tient en trois mots. Préparer, synchroniser, confirmer. Ces gestes simples permettent de recevoir fonds sans mauvaise surprise, même aux périodes de pointe.

On en dit quoi ? Les parcours de crédit en ligne gagnent en vitesse et en clarté. Les délais légaux demeurent, mais l’orchestration fait la différence. Un dossier propre, des signatures ponctuelles et une coordination écrite mènent à un virement bancaire fiable. En somme, le processus simplifié sert ceux qui jouent la carte de la rigueur et du suivi.

Combien de temps pour recevoir les fonds après un prêt rapide en ligne ?

La plupart des prêteurs versent sous 24 à 48 h après le déblocage. En crédit conso, ce versement intervient après le délai de rétractation appliqué par l’établissement. Un dossier complet et une identité validée restent indispensables.

Pourquoi les fonds d’un prêt immobilier arrivent chez le notaire ?

Le notaire sécurise la transaction. Les fonds servent à payer le vendeur et les frais. La banque respecte la réflexion de 10 jours, met en place les garanties, puis vire les montants sur le compte études du notaire, à la date de l’acte.

Comment accélérer un rachat de crédit ?

Rassembler les relevés de solde de chaque créancier, fournir les tableaux d’amortissement, signer électroniquement, et relancer avec des e-mails tracés. Un calendrier partagé avec le nouveau prêteur réduit souvent le délai total.

Peut-on recevoir des fonds immédiats pour une urgence ?

Les offres parlant de fonds immédiats visent la rapidité post-déblocage. Les délais légaux et les contrôles restent incontournables. En pratique, une réponse de principe est immédiate, puis le virement suit dès que la conformité est bouclée.

Virement bancaire ou chèque : que choisir pour le décaissement ?

Le virement bancaire domine en 2025 pour sa traçabilité et sa vitesse. Le chèque rallonge le calendrier. Le virement offre un suivi en temps réel et une preuve d’exécution plus facile à partager entre acteurs.