Le crédit en ligne attire par sa rapidité, mais les arnaques prospèrent sur cette promesse. Les fraudeurs exploitent l’urgence, la méconnaissance et la distraction. Pourtant, des signaux d’alerte existent, et des méthodes simples permettent de vérifier une offre, d’identifier des sites fiables et de protéger sa sécurité financière. Ce guide pratique rassemble des réflexes concrets, des listes de contrôle et des tableaux comparatifs, afin d’aider chacun à naviguer entre vraie opportunité et escroquerie.

Parce que les pratiques évoluent, les règles de vigilance évoluent aussi. Les plateformes de prêt en ligne légitimes appliquent la vérification d’identité, affichent des mentions légales claires et n’exigent jamais de frais avant déblocage. À l’inverse, une fraude affiche souvent des taux irréalistes, presse la décision et détourne les moyens de paiement. Des exemples réels illustrent chaque point, pour que l’attention devienne un réflexe. Et si l’on se trompe, un plan d’action permet d’agir vite, de bloquer les fonds et de signaler l’arnaque aux bonnes autorités.

- ⚠️ Signaux clés à repérer: promesses trop belles, urgences factices, frais anticipés.

- 🛡️ Vérification identité et conformité: ORIAS, ACPR, mentions légales, SIREN, CGU.

- 🔍 Outils de contrôle: Whois, certificats TLS, avis vérifiés, tableau d’évaluation des risques.

- 💳 Paiements sécurisés: jamais de coupon, virement étranger, ou messagerie chiffrée imposée.

- 📜 Cookies et confidentialité: paramétrer les traceurs, lire la politique, garder la main.

- 🚨 En cas d’escroquerie: alerter la banque, déposer plainte, saisir les plateformes.

Comment se prémunir des arnaques liées au crédit en ligne: signaux d’alerte et réflexes

Une escroquerie de prêt en ligne suit souvent le même scénario. Un interlocuteur promet un accord immédiat, avec un taux fixe très bas et sans étude de dossier. Puis, il réclame des “frais de dossier” avant tout versement. Ce schéma paraît banal, mais il vise la précipitation. Dans la pratique, un établissement sérieux ne facture pas de frais avant le déblocage et ne garantit jamais une acceptation sans analyse.

Pourtant, une arnaque peut se déguiser en marque connue. Les fraudeurs copient logos et couleurs. Ils utilisent des adresses proches du domaine officiel. L’adresse mail ou l’URL révèle souvent l’imposture. Un accent en trop, un tiret suspect, ou une extension exotique doivent alerter. Le cadenas du navigateur ne suffit pas. Beaucoup de sites frauduleux utilisent aussi le HTTPS.

Le cas de “Lina”, salariée en déplacement, illustre ce piège. Pressée, elle accepte un “pré-accord” et paie 280 € de “frais d’assurance”. Le crédit n’arrive jamais. Elle découvre plus tard que l’enseigne légitime n’utilise ni WhatsApp, ni paiements en coupons rechargeables. Cette erreur coûte cher, mais le schéma reste identifiable. Les fraudeurs imposent une messagerie hors plateforme et réclament des paiements non traçables.

Il existe des réflexes simples. L’identification du prêteur passe par le SIREN, l’ORIAS s’il s’agit d’un courtier, et l’ACPR pour l’agrément bancaire. Un courtier non inscrit ne doit pas intervenir. Un site de crédit en ligne sérieux précise ses mentions légales, son adresse postale et ses conditions de remboursement. Sans ces éléments, la confiance s’effondre.

Avant de valider, il faut comparer les taux avec un simulateur indépendant. Un taux trop bas par rapport au marché indique un risque. Dans les échanges, la grammaire artificielle, l’absence de signature et l’exigence de documents trop tôt doivent faire tiquer. Enfin, aucune pression de temps ne doit guider une décision financière.

Checklist de vigilance pour un prêt en ligne

- 🔎 Domaine et e-mail: cohérence du nom de domaine, pas d’adresse générique gratuite.

- 📄 Mentions légales: SIREN, adresse complète, responsable de publication.

- 🧾 Frais: jamais avant le versement; prudence avec toute avance.

- 🛡️ Canaux: pas d’obligation d’échanger sur WhatsApp/Telegram.

- 📉 Taux: si trop bas, danger; comparez avec plusieurs sources.

- 👤 Identité: interlocuteur traçable, signature, fonction et contact pro.

| Signal 🚩 | Interprétation 🧭 | Action immédiate ✅ |

|---|---|---|

| Frais avant versement | Probable escroquerie | Refuser, signaler, conserver les preuves |

| Pression temporelle | Volonté d’éviter la réflexion | Stopper, vérifier ORIAS/ACPR |

| Contact via messagerie chiffrée | Opacité non justifiée | Exiger un canal officiel |

| Taux irréaliste | Anomalie de marché | Comparer 3 offres minimum |

En synthèse, une promesse trop belle et des frais anticipés suffisent à refuser. Cette boussole évite déjà beaucoup d’arnaques.

Détecter et éviter les arnaques au crédit à la consommation: vérification d’identité et conformité

La vérification d’identité protège l’emprunteur autant que le prêteur. Un acteur sérieux applique des procédures KYC et peut utiliser la double authentification. Cela ralentit parfois l’expérience, mais cela sécurise la transaction. Sans ces étapes, la fraude à l’usurpation progresse. Une plateforme exige donc des justificatifs cohérents avec le montant demandé.

Sur le plan réglementaire, les courtiers doivent figurer à l’ORIAS. Les établissements supervisés apparaissent dans les registres de l’ACPR. Une recherche rapide limite les risques. Par ailleurs, les conditions générales doivent préciser les modalités de remboursement, le TAEG, et les coûts annexes. Une information lacunaire est un drapeau rouge.

Les bons acteurs imposent des parcours pratiques, mais transparents. Ils détaillent le calcul des intérêts, utilisent des simulateurs clairs et n’acceptent pas de moyens de paiement exotiques. Ils proposent des canaux officiels pour la relation client. Un conseiller identifié répond aux questions sensibles. À l’inverse, un interlocuteur qui refuse toute trace écrite expose à une fraude.

“Karim” a failli valider un crédit “instantané” via un lien reçu sur un réseau social. Le lien redirigeait vers un formulaire minimaliste, sans notice d’information. Le prêteur promettait un virement sous 2 heures contre l’envoi d’un selfie et d’un virement test. La demande de virement test reste un classique de l’arnaque. Elle signale une tentative de captation de fonds.

Des outils gratuits aident à trancher. Le Whois affiche l’âge du domaine. Un site créé hier, pour une marque censée exister depuis 10 ans, pose question. Les certificats TLS indiquent le niveau de chiffrement. Cependant, un cadenas n’équivaut pas à la légitimité. Il faut croiser les indices avant une décision.

Contrôles de conformité à réaliser avant d’accepter un crédit

- 🧭 ORIAS: vérifiez l’immatriculation du courtier ou de l’intermédiaire.

- 🏦 ACPR: confirmez l’agrément de l’établissement financier.

- 📝 CGU et IPID: cherchez le TAEG, le coût total, les pénalités.

- 🔐 2FA: privilégiez les plateformes avec double authentification.

- 👁️ Traçabilité: exigez un conseiller joignable par e-mail pro.

- 🧪 Anti-“virement test”: refusez toute demande de test de compte.

| Contrôle 🔍 | Pourquoi c’est clé 🧠 | Résultat attendu 🎯 |

|---|---|---|

| ORIAS | Vérifie l’intermédiaire | Statut “immatriculé” |

| ACPR | Confirme l’agrément | Établissement supervisé |

| 2FA | Réduit l’usurpation | Code unique requis |

| Whois | Âge du domaine | Domaine ancien et cohérent |

En pratique, croiser ORIAS, ACPR et 2FA offre un socle robuste. Cette discipline ferme la porte à de nombreuses arnaques.

Pour aller plus loin, des autorités publient des listes noires. Une consultation rapide évite un faux pas. Ces listes s’actualisent régulièrement.

Arnaque en ligne: votre guide de sécurité contre les fraudes et la protection des données

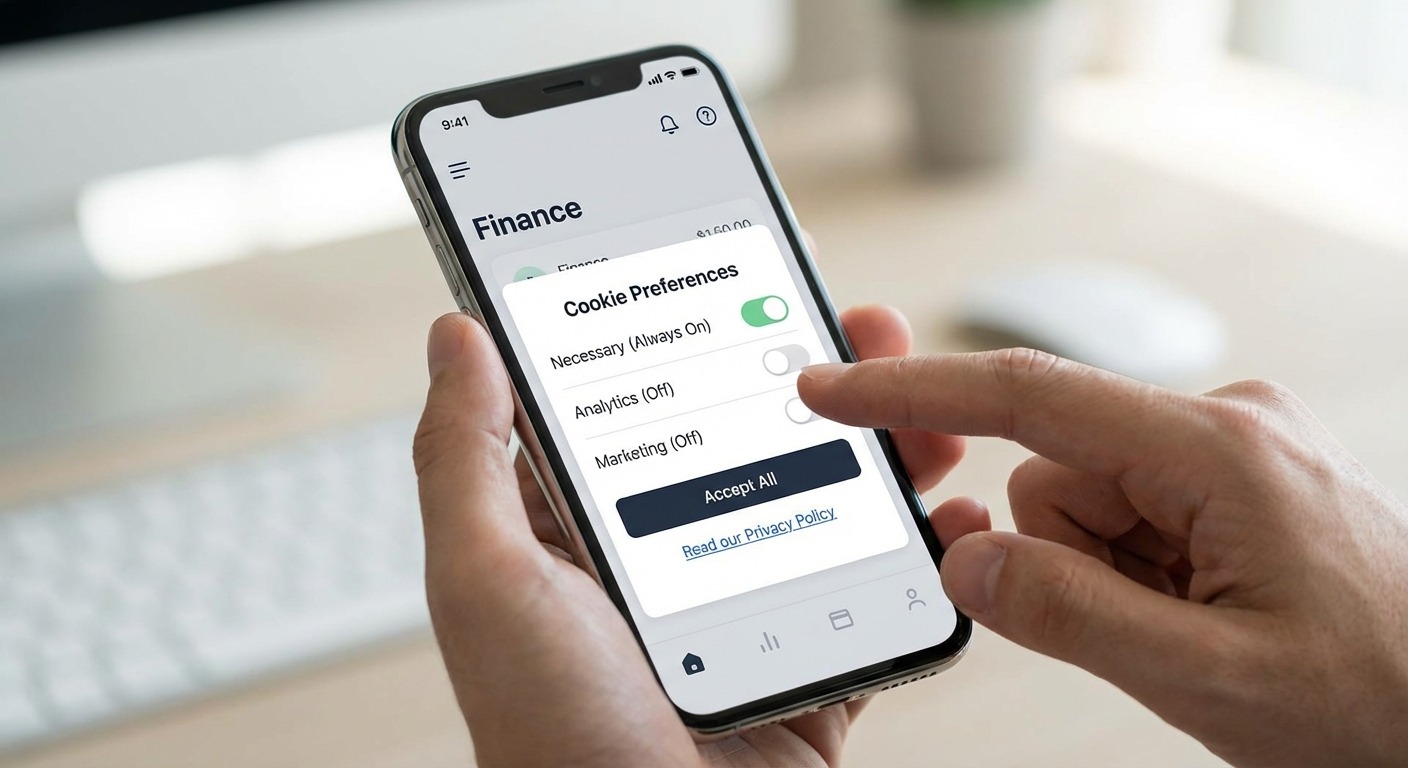

La sécurité financière se joue aussi dans la protection des données. Un fraudeur exploite les informations personnelles pour construire une escroquerie crédible. Il sait reprendre des morceaux d’identité, appeler par le prénom, et citer un code postal. D’où l’intérêt de limiter le partage et de comprendre la politique de cookies d’un site.

Un site sérieux explique l’usage des traceurs. Certains cookies restent nécessaires au fonctionnement. D’autres servent à la mesure d’audience ou au marketing. Le consentement doit être demandé, sauf pour les cookies indispensables et, sous conditions, certaines mesures d’audience. Un bandeau permet de “Paramétrer” le choix par finalité et de le modifier à tout moment via “Gérer les cookies”. Cette transparence renforce la confiance.

Sur un site de prêt en ligne, la politique de cookies doit préciser qui sont les partenaires et pourquoi ils collectent des données. Le refus des traceurs non essentiels ne doit pas bloquer l’accès au contenu de base. Sur une arnaque, au contraire, rien n’est clair. Les liens juridiques mènent nulle part, ou la page “Politique Cookies” copie-collée apparaît incohérente.

“Nadia” a repéré une page de crédit en ligne qui réclamait d’emblée un accès complet aux contacts de son téléphone via l’app mobile. Cette demande était injustifiée. Un service légitime ne réclame pas ce type de permission pour simuler un prêt. Les autorisations doivent rester proportionnées.

Ensuite, la gestion des pièces d’identité exige prudence. Un vrai parcours KYC chiffre les documents, précise leur conservation et annonce leur durée de rétention. Un faux site détient rarement ce niveau de détail. Il peut même envoyer les fichiers sur un cloud public sans avertir. Ce comportement trahit une fraude ou, au minimum, une négligence grave.

Bonnes pratiques de confidentialité pendant une demande de prêt

- 🧳 Minimisation: transmettre le strict nécessaire, pas plus.

- 🔒 Chiffrement: vérifier le protocole et les mentions de sécurité.

- 📁 Rétention: demander la durée de conservation des documents.

- 📌 Cookies: paramétrer par finalité et revoir le choix régulièrement.

- 🧩 Autorisations mobiles: refuser les accès non essentiels.

- 🗂️ Journal: conserver une copie des échanges et des versions de CGU.

| Élément de confidentialité 🔐 | Ce qu’il faut observer 👀 | Décision prudente ✅ |

|---|---|---|

| Bandeau cookies | Choix par finalité, lien “Gérer les cookies” | Refuser le marketing non essentiel |

| Politique | Partenaires et bases légales | Lire avant de consentir |

| KYC | Chiffrement, suppression programmée | Accepter si clair et proportionné |

| App mobile | Permissions cohérentes | Limiter aux besoins réels |

En bref, un site qui respecte le choix cookie, sécurise les pièces et explique ses partenaires inspire confiance. Cette cohérence distingue les sites fiables des impostures.

Crédit en ligne: conseils de prévention et plan d’action en cas d’escroquerie

Quand un doute survient, il faut ralentir. L’objectif consiste à transformer l’instinct en méthode. Une procédure simple réduit l’exposition. D’abord, on centralise les vérifications. Ensuite, on documente les preuves. Enfin, on choisit un canal sûr pour engager ou stopper la démarche. Cette routine devient un bouclier.

Concrètement, on crée un dossier. On y met les captures d’écran, l’URL, les e-mails avec en-têtes, et les coordonnées reçues. Puis, on contacte la marque officielle via le site confirmé. On demande si l’offre existe. Cette démarche coupe court à l’illusion. Parallèlement, on compare avec deux autres offres de prêt en ligne.

Si l’arnaque se confirme, on agit vite. On prévient la banque pour tenter un rappel de virement. On dépose plainte en ligne si possible. On signale au service anti-fraude compétent et au formulaire de la plateforme utilisée. En cas d’usurpation, on dépose un signalement spécifique et on change tous les mots de passe liés.

“Élodie” a intercepté à temps un virement demandé par un faux courtier. Elle a appelé la banque dans l’heure. Le rappel a abouti. Les preuves ont été transmises ensuite aux autorités. Cette rapidité a tout changé. Chaque minute compte dans une fraude active. D’où l’intérêt d’un plan clair.

Routine de prévention avant signature

- 🗂️ Dossier: captures, URLs, e-mails, CGU, politique de cookies.

- 📞 Vérification: appeler le numéro officiel du site.

- 🧮 Comparaison: 3 offres, taux et coût total.

- 🧱 Paiement: refuser toute avance et tout “test”.

- 🔑 Sécurité: activer 2FA sur la messagerie et la banque.

- 🧾 Reçus: exiger des documents signés et horodatés.

| Étape 🧭 | But 🎯 | Outil/Preuve 📎 |

|---|---|---|

| Vérifier ORIAS/ACPR | Confirmer la légitimité | Captures des registres |

| Analyser l’URL | Écarter un clone | Whois, capture HTTPS |

| Comparer 3 offres | Repérer un taux aberrant | Tableau comparatif |

| Exiger 2FA | Limiter l’usurpation | Capture de l’activation |

Cette discipline réduit la surface d’attaque. Elle permet aussi de réagir en cas de fraude. Une bonne préparation fait gagner un temps précieux.

Ensuite, conservez les numéros utiles. Un carnet de contacts officiels accélère chaque vérification. Cela rassure et structure l’action.

Les 6 arnaques au crédit les plus courantes et comment s’en protéger

Les fraudeurs réinventent souvent les mêmes recettes. Toutefois, ils changent l’emballage. Connaître les six arnaques phares aide à neutraliser la manipulation. Chacune possède un mécanisme précis et révèle un indice clé. En les repérant tôt, on coupe l’élan de l’escroquerie.

Le prêt “garanti sans condition” capte d’abord l’attention. Il évite toute étude du dossier et promet un virement express. Puis, il réclame une avance pour “assurance”. C’est une demande illégitime. Le “faux courtier référent” suit. Il usurpe le nom d’un acteur connu et oriente vers un faux portail. Enfin, la “messagerie obligatoire” sort la conversation du cadre officiel. Cela empêche la traçabilité.

Le “taux miracle” exploite l’effet de rareté. Un TAEG trop bas par rapport au marché n’existe pas sans contrepartie. C’est souvent un appât. Le “virement test” vise l’ingénierie sociale. Il introduit une action irréversible sous couvert de vérification. Enfin, l’“application fantôme” absorbe des données et détourne l’accès aux SMS. Elle facilite la prise de contrôle du compte.

Cartographie des arnaques et parades

- 🪄 Prêt garanti sans condition: demander l’étude et le TAEG détaillé.

- 🎭 Faux courtier: vérifier ORIAS et appeler le numéro officiel.

- 💬 Messagerie imposée: revenir sur un canal traçable.

- 🧲 Taux miracle: comparer avec 3 simulateurs externes.

- 🔁 Virement test: refuser, alerter la banque immédiatement.

- 📱 App fantôme: installer depuis stores officiels, lire les avis.

| Arnaque 🧨 | Symptôme visible 👁️ | Réponse efficace 🛡️ |

|---|---|---|

| Prêt “sans étude” | Promesse d’acceptation immédiate | Exiger justificatifs et TAEG |

| Faux courtier | Nom connu, URL suspecte | Contrôler ORIAS, appeler l’officiel |

| Canal off | WhatsApp obligatoire | Refuser, exiger e-mail pro |

| Taux irréel | Écart majeur au marché | Comparer 3 offres minimum |

| Virement test | “Valider votre IBAN” | Stopper, contacter la banque |

| App fantôme | Permissions excessives | Installer uniquement officiel |

Au final, chaque ruse laisse une empreinte. Une vérification méthodique casse l’effet de surprise. C’est la meilleure défense contre l’arnaque du moment.

Évaluer des sites fiables de prêt en ligne: méthode et outils concrets

Identifier des sites fiables demande une grille d’analyse. On évalue l’identité légale, la sécurité technique, la qualité de l’information et la conformité. Cette approche facilite la comparaison et formalise la décision. Elle transforme un ressenti en preuve.

L’identité légale comprend le SIREN, l’adresse complète, le responsable de publication et les mentions de médiation. La sécurité technique ne se limite pas au cadenas. On regarde l’empreinte TLS, l’âge du domaine et la cohérence des sous-domaines. L’information produit doit afficher le TAEG, le coût total du crédit en ligne et les conditions de remboursement.

La conformité englobe l’inscription ORIAS pour les intermédiaires et l’agrément ACPR pour les établissements. La politique de confidentialité précise les partenaires, la base légale de traitement et les modalités de consentement cookies. Le bouton “Paramétrer” doit permettre de choisir une finalité. L’onglet “Gérer les cookies”, accessible en bas de page, offre un ajustement continu.

“Samuel” a noté qu’un site notait “assurance obligatoire” sans préciser le coût et la nature de la couverture. Ce manque de clarté a suffi à l’écarter. Un acteur sérieux détaille la garantie, propose un document d’information et n’impose pas une option sans transparence. Ce simple tri évite un futur litige.

Grille rapide d’évaluation d’un site de crédit

- 🏷️ Mentions légales complètes et vérifiables.

- 🧰 Tests techniques: Whois, TLS, sous-domaines cohérents.

- 📊 TAEG, coût total, durée, pénalités clairement indiqués.

- 📚 ORIAS/ACPR validés et à jour.

- 🍪 Cookies paramétrables et transparents.

- 🗣️ Support client traçable, pas de canal imposé opaque.

| Critère 🧱 | Indicateur mesurable 📏 | Seuil d’acceptation ✅ |

|---|---|---|

| Mentions légales | SIREN, adresse, médiateur | Présents et vérifiés |

| Sécurité | TLS fort, domaine ancien | Chiffrement + cohérence |

| Transparence | TAEG + coût total | Affichage complet |

| Conformité | ORIAS/ACPR | À jour |

| Cookies | Paramétrage par finalité | Présent, modifiable |

Avec cette méthode, la sélection devient rationnelle. Le risque d’escroquerie diminue, tandis que la décision gagne en confiance.

On en dit quoi ?

Les arnaques évoluent, mais la méthode reste la meilleure alliée. En combinant vérification identité, contrôle de conformité et gestion des données, chacun protège son budget et sa sérénité. Un prêt en ligne doit simplifier la vie, pas l’exposer à la fraude. Avec ces conseils de prévention, la sécurité financière s’installe dans la durée.

Comment reconnaître rapidement une escroquerie au prêt en ligne ?

Cherchez les frais avant versement, l’absence d’ORIAS/ACPR, un taux irréaliste et la pression de signer vite. Exigez des mentions légales complètes et refusez tout paiement de test ou via coupon.

Quels registres consulter pour vérifier un intermédiaire ou un prêteur ?

Contrôlez l’immatriculation ORIAS pour les courtiers et l’agrément ACPR pour les établissements. Croisez ces informations avec l’âge du domaine et la cohérence des coordonnées.

Le cadenas HTTPS garantit-il un site de crédit fiable ?

Non. Le chiffrement protège la connexion, mais il n’atteste pas la légitimité. Il faut vérifier les mentions légales, l’ORIAS/ACPR, le TAEG et les canaux de contact officiels.

Que faire si des fonds ont été envoyés à un faux courtier ?

Contactez immédiatement la banque pour tenter un rappel, portez plainte et signalez l’arnaque aux autorités et à la plateforme. Changez vos mots de passe et activez la 2FA.

Comment paramétrer les cookies sans risquer la fraude ?

Utilisez le bandeau pour refuser les finalités non essentielles et le lien “Gérer les cookies” pour ajuster plus tard. Lisez la politique pour comprendre les partenaires et la base légale.