Recevoir un refus de crédit peut désarçonner, surtout quand la décision tombe en quelques secondes après une demande de prêt effectuée sur une appli. Pourtant, ces réponses négatives s’expliquent presque toujours. Elles se repèrent dans les chiffres, les habitudes de compte et la cohérence du projet. En comprenant les critères réels d’acceptation d’un crédit en ligne, il devient possible de déverrouiller la suite. Il faut alors miser sur des conseils crédit concrets, des solutions refus crédit efficaces et une stratégie claire, plutôt que sur des tentatives au hasard. Le contexte 2024-2025 a durci la donne, mais il a aussi fait émerger de nouvelles alternatives crédit et de nouveaux outils de simulation prêt qui orientent mieux chaque profil.

En bref

- 🔎 Identifier les motifs du refus de crédit réduit l’incertitude et guide les actions.

- 🧭 Un plan en 10 jours aide à réagir vite et à corriger le tir sans stress.

- 📁 Améliorer dossier crédit passe par des preuves chiffrées, un apport et une tenue de compte nette.

- 🔁 Le refinancement et le rachat de crédits peuvent rétablir un taux d’endettement supportable.

- 🧰 Les alternatives crédit existent: microcrédit, aides CAF, prêt entre particuliers, caution.

- 🧮 La simulation prêt multi-scénarios et les comparateurs multiplient les chances d’accord.

- 📊 Une gestion finances disciplinée prépare la prochaine réponse positive.

Crédit en ligne refusé : comprendre les vraies causes pour rebondir

Tout dossier raconte une histoire. Les algorithmes lisent cette histoire à travers des ratios, des dates et des montants. Un refus de crédit résulte rarement d’un détail isolé. Il découle d’un ensemble d’indicateurs qui pointent vers un risque perçu comme élevé.

Les établissements analysent d’abord la stabilité des revenus et la régularité des encaissements. Ils observent aussi l’endettement et le reste à vivre. Puis, ils vérifient l’historique des incidents via le FICP. Enfin, ils notent la cohérence entre l’objet du prêt et le budget proposé.

Les signaux qui déclenchent un « non »

Sur le terrain, plusieurs signaux reviennent. Un taux d’endettement au-delà de 35% bloque très souvent. Des revenus variables non justifiés par des contrats stables inquiètent. Des découverts répétés en fin de mois font chuter le score.

Un fichage au FICP constitue un frein majeur. La présence d’un crédit renouvelable très utilisé peut aussi nuire. Pourtant, des ajustements simples peuvent inverser la tendance.

- 📉 Taux d’endettement haut : seuil d’alerte dès 30-35% selon le prêteur.

- 🧾 Revenus instables : mission, CDD, freelancing sans historique solide.

- ⛔ FICP : incidents de paiement signalés à la Banque de France.

- 💳 Crédit renouvelable saturé : utilisation proche du plafond.

- 🏦 Découverts récurrents : frais et soldes négatifs réguliers.

- 🧮 Reste à vivre faible : bascule du risque en défaveur du dossier.

Étude de cas : Lina, 29 ans, refus initial puis accord

Lina travaille en contrat court dans l’événementiel. Elle cherche 8 000 € pour changer de véhicule. Sa première demande tombe à l’eau. Les relevés montrent deux découverts et un renouvelable à 85% d’utilisation. Après régulation du compte et clôture du renouvelable, elle simule une durée plus longue pour réduire la mensualité. Deux semaines plus tard, un organisme spécialisé accepte.

| Critère clé ✅ | Seuil d’attention ⚠️ | Action corrective 💡 |

|---|---|---|

| Taux d’endettement | ≥ 35% 🙅♂️ | Rallonger la durée, solder petits prêts |

| Reste à vivre | < 700 € par adulte 🧮 | Réviser le montant ou l’apport |

| FICP | Inscription active ❗ | Régler l’incident, demander la levée |

| Découverts | 3 mois consécutifs 😬 | Mettre en place une épargne de précaution |

| Revenus | Variables non justifiés 📉 | Fournir contrats, bulletins, attestations |

Comprendre ces critères change la suite. Le prochain chapitre présente un plan d’action court et efficace.

Agir vite après un refus de crédit en ligne : plan en 10 jours

Le temps joue pour un candidat organisé. Un calendrier court permet de corriger les points bloquants et de relancer une demande de prêt sur des bases solides. Voici une méthode pas à pas, testée dans de nombreux dossiers.

Jours 1-2 : clarifier les motifs et récupérer les données

Il faut d’abord demander une explication au prêteur. Même si la réponse reste succincte, elle oriente les vérifications. Ensuite, un extrait FICP auprès de la Banque de France sécurise l’analyse.

- 📬 Demander le motif au prêteur (même indicatif) ✉️

- 🏛️ Consulter le FICP via la Banque de France 🔐

- 📊 Exporter 3 mois de relevés et bulletins récents

- 🧮 Lancer une simulation prêt ajustée (montant, durée)

Jours 3-6 : corriger, documenter, prouver

La correction doit être visible dans les chiffres. Régler un petit crédit peut changer le taux d’endettement. Clore un renouvelable inutilisé améliore le score. L’important est de le prouver avec des pièces datées.

- 💸 Solder un micro-crédit ou renégocier la mensualité

- 🧾 Clore les crédits renouvelables superflus

- 📑 Réunir attestations, contrats, justificatifs d’apport

- 🔁 Tester des durées plus longues pour baisser la mensualité

| Action 🚀 | Impact chiffré 💥 | Outil utile 🧰 |

|---|---|---|

| Solder un petit prêt | -2 à -5 pts d’endettement 📉 | Tableur budget, appli banque |

| Allonger la durée | -10 à -30% de mensualité ➗ | Comparateur et simulateur |

| Clore un renouvelable | Score +, reste à vivre + ✅ | Portail client organisme |

| Ajouter un apport | Crédibilité +, risque – ⭐ | Livrets A/LDDS, attestation virement |

Pour optimiser ces étapes, une vidéo pédagogique peut aider à structurer les actions et à éviter les pièges fréquents.

Jours 7-10 : relancer intelligemment

Relancer ne veut pas dire copier-coller la même demande. Il faut choisir deux à trois organismes adaptés au profil, puis varier montant, durée et cotitulaire si pertinent. Un courtier peut accélérer l’arbitrage pour un prêt immobilier.

- 🧭 Cibler des spécialistes du crédit en ligne

- 👥 Envisager un co-emprunteur solvable

- 📈 Joindre les nouvelles preuves de stabilité

- 📨 Laisser 48 heures entre deux dépôts pour lisser les traces

Cette séquence courte maximise les chances sans multiplier inutilement les demandes. La suite consiste à muscler le dossier de façon durable.

Améliorer son dossier pour transformer un non en oui

Un dossier solide inspire confiance. Il montre la capacité à rembourser et la discipline financière. Chaque section du dossier doit être claire, à jour et vérifiable.

Renforcer les preuves de solvabilité

Les prêteurs valorisent les revenus récurrents et les comptes propres. Un apport même modeste crédibilise le projet. Les justificatifs doivent être lisibles, complets et cohérents.

- 💼 Consolider les revenus: bulletins, attestations, contrats en cours

- 🏦 Mettre au carré les relevés: pas de frais évitables, pas de jeux d’argent

- 💰 Ajouter un apport de 5 à 10% si possible

- 📅 Anticiper l’échéancier des autres prêts

Optimiser les paramètres de la demande

La durée adapte la mensualité au reste à vivre. Un co-emprunteur fiable fait baisser le risque. Un projet cohérent avec le niveau de vie rassure plus qu’un achat ambitieux.

- 🧮 Ajuster la durée jusqu’à un taux d’endettement cible < 33%

- 👫 Ajouter un co-emprunteur aux revenus stables

- 🎯 Aligner le montant avec l’usage réel du projet

- 🧩 Joindre factures pro-forma, compromis, devis

| Élément du dossier 📂 | Pièces attendues 📎 | Effet sur la décision ✅ |

|---|---|---|

| Revenus récents | 3 bulletins + contrat 🧾 | Crédibilité forte |

| Historique de crédit | Attestation non-incident 🛡️ | Score amélioré |

| Apport personnel | Relevé épargne 💶 | Risque réduit |

| Tenue de compte | Relevés nets 3 mois 📊 | Décision plus rapide |

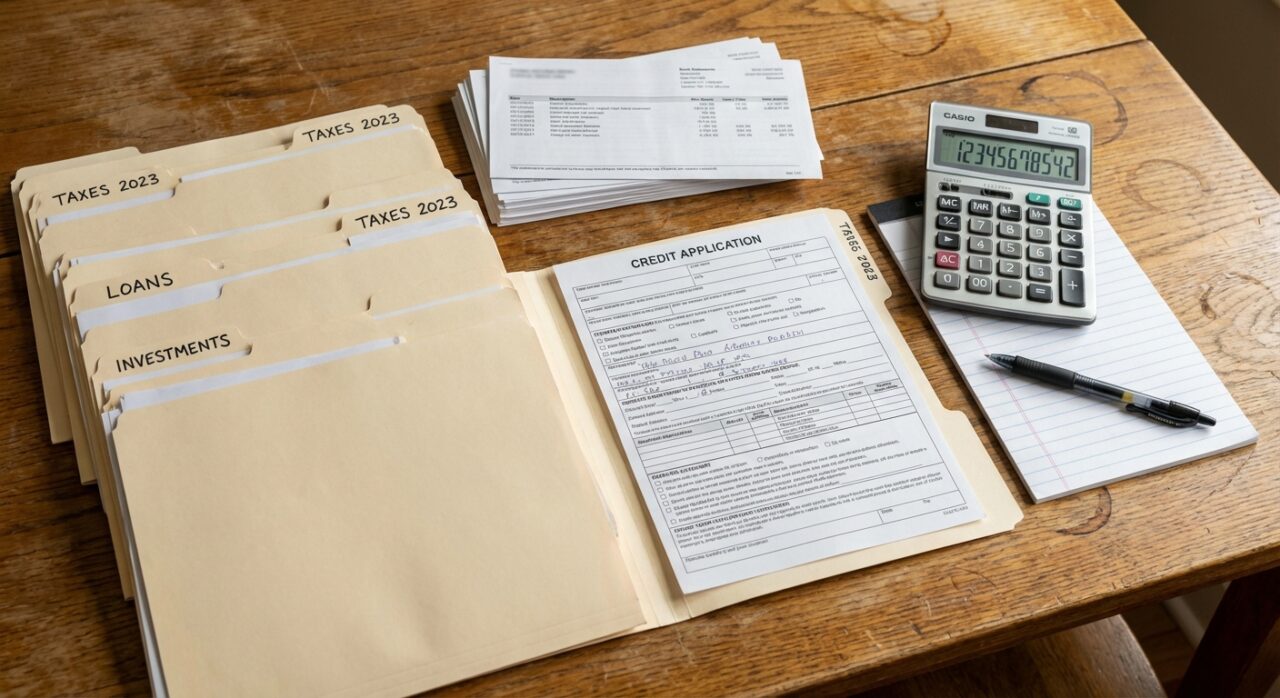

Se doter d’un jeu de documents impeccable évite 80% des retours. Pour illustrer la préparation, l’image suivante propose une vue réaliste d’un dossier clair et structuré.

À présent, cap sur les pistes concrètes pour contourner l’impasse, sans compromettre l’équilibre du budget.

Alternatives et solutions après refus : microcrédit, aides, refinancement

Un refus n’épuise pas les possibilités. Des voies complémentaires existent pour financer un besoin immédiat ou réaménager la dette. L’objectif reste de sécuriser la mensualité et de préserver la trajectoire financière.

Levier social et partenariats utiles

Le microcrédit personnel accompagné aide à financer mobilité, formation ou insertion. L’aide de la CAF peut soutenir certains projets domestiques. Un prêt employeur, quand il existe, affiche souvent un taux doux.

- 🤝 Microcrédit accompagné via associations agréées

- 🏠 Prêts et avances de la CAF sous conditions

- 🏢 Prêt employeur ou action logement selon conventions

- 👨👩👧 Prêt familial avec reconnaissance de dette formalisée

Refinancement et rachat de crédits

Le refinancement regroupe plusieurs mensualités en une seule. Il baisse le taux d’endettement et fluidifie la gestion finances au quotidien. Il allonge souvent la durée, mais rétablit un budget viable.

- 🔁 Rachat de crédits conso pour alléger la mensualité

- 🏡 Hypothèque ou garantie pour des montants élevés

- 🛡️ Assurance emprunteur ajustée au nouveau montage

- 📈 Objectif: un endettement cible sous 33%

| Option 🌟 | Montant typique 💶 | Délai moyen ⏱️ | Risques/Points d’attention ⚠️ |

|---|---|---|---|

| Microcrédit accompagné | 300 à 8 000 € | 2 à 4 semaines | Accompagnement obligatoire 👥 |

| Aide CAF | Variable, plafonds internes | 1 à 8 semaines | Conditions spécifiques 📝 |

| Prêt employeur | 1 000 à 10 000 € | 1 à 3 semaines | Éligibilité entreprise 🏢 |

| Rachat de crédits | 5 000 à 200 000 € | 2 à 6 semaines | Durée plus longue ⏳ |

| Prêt familial formalisé | Libre (contrat) | Immédiat | Écrit et déclaration fiscale ✒️ |

Ces chemins obéissent à une logique simple: sécuriser la trésorerie, puis requalifier le dossier. La section suivante applique cette logique à chaque type de crédit.

Obtenir un oui selon le type de crédit et le contexte 2025

Les critères diffèrent selon le produit. Une approche nuancée évite les refus en série. Les tendances récentes invitent aussi à adapter la stratégie à la conjoncture.

Crédit conso, auto, travaux : viser la mensualité juste

Pour un prêt personnel, la marge de manœuvre se situe surtout dans la durée. La baisse de mensualité renforce le reste à vivre et le score. En 2024-2025, les acteurs spécialisés conservent un avantage d’analyse sur les banques généralistes.

- 🚗 Auto: devis et bon de commande rassurent

- 🔧 Travaux: factures et calendrier des artisans

- 🎯 Perso: motif explicite et pièces à l’appui

- 📍 Spécialistes du crédit en ligne souvent plus flexibles

Prêt immobilier : concurrence et montage technique

Le dossier immo se gagne au millimètre. Apport, type de bien, zone géographique et reste à vivre guident tout. Un courtier peut négocier assurances et garanties, puis aligner le montage avec le taux d’usure.

- 🏡 Apport de 10% apprécié, parfois contournable chez certains acteurs

- 📉 Optimisation assurance pour rester sous le TAEG plafond

- 📍 Présenter un bien standard et une localisation liquide

- 🧑💼 Courtier pour arbitrer plusieurs banques

| Segment 🧭 | Levïers rapides ⚙️ | Pièges à éviter 🚫 | Indicateur clé 📊 |

|---|---|---|---|

| Conso | Allonger durée, baisser montant | Renouvelable actif non justifié | Endettement < 33% ✅ |

| Auto | Devis détaillé, apport 5% | Valorisation du véhicule surévaluée | Reste à vivre par foyer |

| Travaux | Calendrier chantier, factures | Devis incomplets | Trésorerie tampon |

| Immo | Courtier, assurance ajustée | TAEG > taux d’usure | Apport + LTV mesurée |

Pour approfondir, certaines vidéos pédagogiques aident à comparer les options et à simuler les impacts sur le budget et l’acceptation.

Adapter la stratégie au produit change le verdict. Il reste à relier ces ajustements à une hygiène financière durable.

Habitudes gagnantes pour une gestion finances durable

La discipline de compte s’observe vite. Éviter les découverts, catégoriser les dépenses et épargner dès le début du mois augmentent la marge de sécurité. Les prêteurs récompensent ces habitudes dans leurs scores.

- 📆 Virements automatiques vers l’épargne dès le salaire

- 🧩 Catégorisation des dépenses et alertes seuils

- 🛡️ Assurance emprunteur calibrée à la réalité des revenus

- 🧪 Tests réguliers via simulation prêt avant tout dépôt

Ces gestes simples solidifient le dossier et réduisent l’incertitude statistique. Ils préparent aussi la prochaine opportunité.

Pourquoi mon crédit en ligne a-t-il été refusé sans explication ?

Les prêteurs ne sont pas toujours tenus de motiver la décision. Le refus s’appuie sur des critères de risque : endettement, revenus, incidents FICP, découverts, projet mal documenté. Demandez vos données FICP, nettoyez vos relevés et ajustez le montant ou la durée, puis relancez un organisme adapté.

Comment améliorer mon dossier rapidement ?

Réglez un petit crédit pour baisser l’endettement, clôturez un renouvelable inutile, ajoutez un apport, joignez des preuves récentes et lisibles. Utilisez un comparateur pour cibler des acteurs ouverts à votre profil et simulez plusieurs scénarios avant de déposer.

Le rachat de crédits est-il une bonne solution après un refus ?

Oui, s’il réduit la mensualité et sécurise le budget. Il allonge la durée et augmente le coût total, mais il restaure un reste à vivre convenable. Comparez plusieurs offres, vérifiez l’assurance et surveillez l’impact sur le TAEG.

Quelles alternatives existent hors banques ?

Microcrédit personnel accompagné, aides CAF, prêt employeur, prêt familial formalisé, plateformes spécialisées. Chacune a des conditions spécifiques. L’important est de préserver la soutenabilité et d’éviter le surendettement.

On en dit quoi ? Un refus de crédit n’est pas une fin. C’est un diagnostic qui montre où agir. En traitant les causes, en prouvant la stabilité et en testant des alternatives, le dossier progresse. La clé tient dans une stratégie rationnelle, guidée par les chiffres et des pièces impeccables. Avec cette méthode, la prochaine réponse a toutes les chances d’être positive.