Le crédit en ligne séduit par sa rapidité, sa praticité et des parcours fluides accessibles depuis un smartphone. Pourtant, le partage d’informations personnelles suscite des interrogations légitimes. La sécurité n’est jamais un acquis. Elle repose sur un triptyque clair : technologies éprouvées, procédures robustes et vigilance de l’emprunteur. En 2025, les plateformes sérieuses combinent chiffrement, authentification forte et conformité RGPD. Les néo-courtiers, comme les comparateurs indépendants, connectent l’utilisateur à des établissements reconnus du crédit à la consommation. Ils rationalisent l’accès à l’offre sans multiplier les risques.

La réalité, toutefois, reste nuancée. Les parcours de prêt en ligne apportent un vrai gain de temps. Ils s’exposent aussi aux mêmes risques que tout service numérique : fraude par hameçonnage, usurpation d’identité, fuites de données. Entre un site conforme et une page piégée, la différence tient à des signaux précis et à une méthode. L’exemple de « Lina », salariée qui finance des travaux, montre la voie : vérifier l’URL, lire la politique de confidentialité, activer les bons réflexes de cybersécurité, et n’envoyer que le strict nécessaire. Les points clés qui suivent détaillent ce qui protège réellement et ce qui expose inutilement.

En bref — ce qu’il faut retenir

- ✅ Authentification forte et signature électronique qualifiée : gages de sécurité 🔐

- ✅ Plateformes conformes RGPD et transparentes sur la protection des données 📜

- ⚠️ Fraude : méfiez-vous des e‑mails pressants, des URL douteuses et des pièces jointes piégées 🧨

- ✅ Dossiers de crédit en ligne : fournir l’essentiel, via un espace sécurisé, jamais par e‑mail ouvert 📁

- 🛡️ Droits CNIL : accès, rectification, effacement, opposition ; traçabilité des consentements ✍️

Crédit en ligne et données sensibles : comment fonctionne la sécurité de bout en bout

Le crédit en ligne repose sur des étapes simples. Elles doivent toutes être sécurisées. Le parcours commence par la simulation. Il se poursuit par la constitution de dossier, la vérification d’identité, puis la signature électronique. Enfin, l’édition de l’offre met en mouvement les fonds après le délai légal.

Les comparateurs indépendants, parfois appelés néo-courtiers, agrègent les propositions d’acteurs comme Cetelem, Cofidis ou Floa. Pour le regroupement de crédits, des spécialistes tels que Partners Finance ou Ymanci interviennent. Ce maillage permet de comparer vite, sans multiplier les formulaires. Lina l’a constaté : une seule saisie suffit souvent à obtenir plusieurs scénarios.

Cette centralisation ne doit pas sacrifier la confidentialité. Les plateformes sérieuses expliquent le traitement des informations personnelles. Elles affichent leur base légale, les durées de conservation et la liste des destinataires. La conformité au RGPD, complétée par les recommandations de la CNIL, structure les engagements.

Techniquement, le chiffrement HTTPS protège la transmission. Le stockage s’appuie sur des serveurs renforcés et des droits d’accès limités. Un journal de bord interne trace les actions sensibles. Ainsi, Lina sait qui a consulté son relevé et pourquoi.

Le processus inclut un contrôle KYC (Know Your Customer). Il vise à vérifier l’identité et à prévenir la fraude. Une capture de pièce d’identité, parfois doublée d’un selfie dynamique, réduit le risque d’usurpation. Ce contrôle se combine avec l’analyse de solvabilité, encadrée par la loi.

La clé reste la signature électronique. Elle lie l’identité du signataire au document grâce à une empreinte cryptographique unique. Les solutions certifiées créent une preuve infalsifiable. Le document signé montre toute altération éventuelle.

Pour Lina, l’avantage est double. Elle n’imprime rien. Elle signe depuis son salon, en quelques minutes. L’authenticité du dossier reste pourtant intacte. Les conditions et les taux restent consultables à tout moment depuis l’espace personnel.

Le parcours se clôt par la mise à disposition des fonds. Après le délai légal de rétractation, le déblocage arrive en général sous 72 heures. Cette cadence rapide n’empêche pas les contrôles. Elle s’appuie au contraire sur des vérifications automatisées, plus fiables que des échanges papier.

Le fil à retenir : un bon parcours protège sans complexifier. Il guide pas à pas. Il éclaire chaque demande de document. Il explique l’usage de chaque donnée collectée.

Authentification forte et signature électronique : ce qui protège réellement vos informations

Le terme authentification recouvre deux notions : prouver qui se connecte et valider une action sensible. Dans un prêt en ligne, les deux comptent. La connexion à l’espace client exige un mot de passe robuste. Elle s’accompagne d’un second facteur : SMS, application d’authentification ou clé biométrique.

Ce second facteur bloque la plupart des attaques opportunistes. Il rend l’accès bien plus difficile aux pirates. Même un mot de passe divulgué ne suffit plus. Lina active ce contrôle dès l’ouverture de son espace. Elle conserve aussi un code de secours hors ligne.

La signature électronique sécurise l’engagement. Elle se décline en plusieurs niveaux. Les plateformes de crédit privilégient les niveaux avancés ou qualifiés, avec certificat. Le certificat identifie clairement le signataire. Il s’associe au document par un scellement numérique.

Ce scellement détecte la moindre modification. Il fait office de preuve juridique. Un juge peut le vérifier avec un journal des opérations. L’intégrité du contrat est ainsi garantie dans la durée.

Sur le plan opérationnel, la signature s’accompagne d’un code à usage unique. Il arrive via une voie séparée. SMS ou application dédiée, le code expire vite. Cette étape renforce la sécurité du consentement.

La plateforme doit aussi limiter la collecte. Elle demande uniquement les informations personnelles nécessaires. Identité, revenus, charges, crédits en cours : pas plus. Cette sobriété réduit l’exposition. Moins de données, moins de surface d’attaque.

Le suivi transparent complète l’ensemble. L’utilisateur voit qui traite son dossier et quand. Il connaît la finalité de chaque traitement. Lina accepte ainsi en connaissance de cause. Elle garde la main sur ses préférences marketing.

Enfin, la journalisation et la traçabilité ont une valeur probante. Elles protègent la plateforme et l’emprunteur. Elles limitent aussi la contestation après coup. La confiance se construit par ces preuves invisibles, mais déterminantes.

En synthèse, l’authentification forte et la signature scellent un contrat solide. Ces briques sécurisent sans ralentir. Elles fournissent une défense active contre la fraude et l’usurpation.

Pour aller plus loin, une vidéo pédagogique permet de visualiser les étapes clés. Elle aide à reconnaître une signature valide et les indices d’un service sérieux.

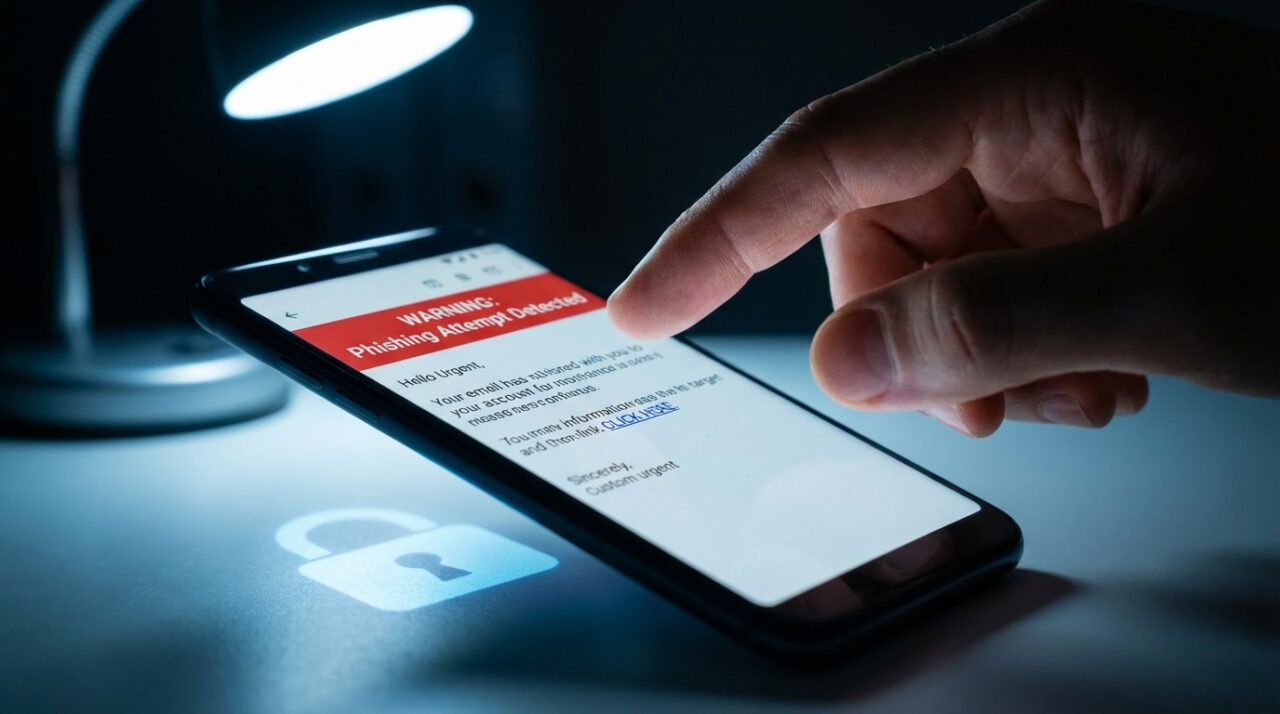

Fraudes et arnaques dans le crédit en ligne : reconnaître les signaux faibles et se protéger

Les risques existent. Ils évoluent avec les usages. Le premier danger reste l’hameçonnage. Un message imite un établissement. Il incite à cliquer vite. L’URL divertie des victimes vers un faux espace client.

Un second piège vise la collecte sauvage de pièces. Un « agent » demande des scans par e‑mail non chiffré. Les documents circulent sans garde-fou. L’usurpation d’identité devient alors probable.

Une troisième menace repose sur le formjacking. Un script malveillant intercepte des champs saisis sur un site compromis. Il siphonne des données en temps réel. La vigilance face au cadenas HTTPS reste donc nécessaire, mais pas suffisante.

Comment réagir ? D’abord, vérifier l’adresse exacte du site. Ensuite, refuser les redirections non sollicitées. Enfin, passer par le moteur de recherche ou les favoris enregistrés. Ces réflexes simples évitent bien des erreurs.

Les établissements sérieux multiplient les protections. Ils filtrent les connexions suspectes. Ils utilisent la détection d’anomalies et l’IA antifraude. Les banques renforcent aussi l’accès aux services sensibles par authentification forte.

Si un doute survient, la marche à suivre reste claire. Contacter le service client via le numéro officiel. Jamais depuis un message reçu. Demander la suspension temporaire du dossier si besoin.

En cas d’utilisation involontaire des données, prévenir la banque s’impose. Un courrier recommandé peut enclencher l’annulation d’opérations non autorisées. La mise en opposition de la carte demeure utile si le support est compromis.

Attention, les achats réalisés par un mineur avec la carte d’un parent ne donnent pas lieu à indemnisation automatique. La responsabilité repose sur le titulaire. Une surveillance des moyens de paiement s’impose donc.

Lina applique une règle simple. Aucun document n’est envoyé par e‑mail. Tout passe par l’espace sécurisé. Les métadonnées restent ainsi maîtrisées.

Au final, la meilleure défense combine outils et méthode. La cybersécurité protège. Le bon sens tranche. Les arnaques misent sur la précipitation ; il faut imposer son tempo.

Bonnes pratiques de protection des données : check-list concrète pour un prêt en ligne serein

La protection des données se prépare. Une check-list claire augmente la marge de sécurité. Elle structure l’action avant, pendant et après la demande.

Avant la demande : préparer le terrain

Mettre à jour le système et le navigateur. Activer l’antivirus et l’anti‑malware. Utiliser un réseau de confiance, jamais un Wi‑Fi public. Un poste sain réduit les failles.

Créer un mot de passe unique et robuste. Activer l’authentification à deux facteurs. Installer un gestionnaire de mots de passe fiable. Cette base renforce tout le parcours.

Pendant la demande : contrôler le cadre

Vérifier l’URL, le certificat et l’éditeur du site. Lire la politique de confidentialité. Confirmer la conformité RGPD et l’existence d’un DPO identifié. Ces éléments témoignent du sérieux.

Limiter la collecte au nécessaire. Préférer le dépôt de pièces via l’espace sécurisé. Refuser l’envoi par messagerie classique. Le canal fait la différence.

Après la demande : rester maître du jeu

Suivre les notifications et les journaux d’accès. Exercer ses droits auprès du service client ou du DPO. Demander la suppression des documents superflus après décision. La maîtrise continue après l’acceptation.

- 🧭 Vérifier l’URL et le cadenas HTTPS 🔒

- 🧰 Activer 2FA et gestionnaire de mots de passe 🔑

- 📁 Déposer les pièces dans l’espace sécurisé, jamais par e‑mail ✉️

- 🧹 Demander l’effacement des documents non requis après traitement 🗑️

- 📞 En cas de doute, contacter l’établissement via le numéro officiel ☎️

Pour visualiser un parcours rigoureux, une ressource vidéo aide à mémoriser l’essentiel. Elle renforce la culture sécurité sans jargon.

Ces habitudes deviennent vite naturelles. Elles créent un filet solide. Elles protègent Lina, aujourd’hui, et son entourage demain.

| 🔎 Critère | ✅ Bon signe | ⚠️ Mauvais signe |

|---|---|---|

| Adresse du site | HTTPS, nom de domaine officiel, certificat valide 🔐 | URL étrange, fautes, sous‑domaine suspect 🧨 |

| Politique de confidentialité | Finalités claires, durée, droits RGPD détaillés 📜 | Texte vague, copier‑coller, absence de DPO ❌ |

| Collecte de données | Principe de minimisation, pièces demandées justifiées 🧾 | Demande de documents sans lien avec le dossier 🧺 |

| Signature | Solution certifiée, code à usage unique, horodatage ⏱️ | Signature « image » sans preuve, envoi par e‑mail 📧 |

| Support client | Contacts officiels, délais connus, traçabilité 🗂️ | Numéros non vérifiables, pression pour « faire vite » ⏳ |

Au bout du compte, une méthode simple gagne toujours. Un environnement propre. Un site fiable. Un partage mesuré. Voilà le cœur de la défense.

Éligibilité, documents et arbitrage du risque : donner l’essentiel, rien que l’essentiel

Les prêteurs évaluent une capacité de remboursement. Ils appliquent une politique claire. Revenus stables, charges, crédits en cours, historique bancaire : tout compte. Un taux d’endettement sous 33 % reste l’objectif courant.

Le dossier type comporte une pièce d’identité, un justificatif de domicile, des bulletins de salaire et un RIB. Certains projets exigent des précisions. Travaux, auto, ou besoin professionnel. Le prêteur peut demander des devis ou un bon de commande.

La transparence protège l’emprunteur. Les revenus déclarés doivent correspondre aux relevés. Les anomalies déclenchent un contrôle. Une cohérence globale inspire confiance.

La protection des données reste d’actualité à chaque étape. Les documents doivent circuler via l’espace sécurisé. Aucun renvoi par messagerie ouverte. Les fichiers sont conservés le temps nécessaire. Pas plus.

Les comparateurs comme Youdge facilitent la simulation. Ils orientent vers des offres adaptées. Ils collaborent avec des établissements reconnus. Leur rôle : simplifier sans diluer la sécurité.

Une idée clé s’impose. Plus l’information est juste, plus la décision est rapide. Moins l’information est dispersée, plus la surface d’attaque baisse. Lina a suivi ce principe avec succès.

En cas de refus, le droit d’accès s’applique. La plateforme explique la décision, dans la mesure permise. L’emprunteur peut corriger une donnée erronée. Il peut demander l’effacement après clôture.

Si un litige survient, un médiateur de la consommation peut intervenir. La CNIL reste compétente sur le respect des droits. Enfin, la banque de l’emprunteur l’aide en cas d’opérations non autorisées.

Rappel utile : un crédit engage. Il doit être remboursé. Anticiper le budget évite l’impasse. Un échéancier réaliste reste la meilleure assurance.

La ligne directrice est simple. Partager l’essentiel. Utiliser les bons canaux. Documenter chaque étape. Cette discipline protège et rassure.

Sites fiables, signaux d’alerte et parcours gagnant : où cliquer en confiance

Un site fiable se reconnaît. Les mentions légales sont complètes. Le numéro d’immatriculation ORIAS apparaît pour l’intermédiaire. Le service client affiche des coordonnées stables et traçables.

Les avis clients peuvent aider. Ils se lisent avec prudence. Les extrêmes s’écartent. Les commentaires concrets comptent davantage que les notes seules.

Un outil de comparaison ne doit pas imposer une offre unique. Il doit afficher les critères de tri. Taux, durée, coût total, assurances : tout doit rester clair. Lina a sélectionné trois propositions et comparé finement.

La navigation doit rester fluide sans pression. Un compte à rebours agressif traduit souvent une stratégie douteuse. Un conseiller sérieux laisse le temps d’examiner. Il répond aux questions sans détour.

Enfin, le parcours idéal met en musique tout ce qui précède. Simulation transparente. Collecte mesurée. authentification forte. Signature robuste. Déblocage après rétractation. Support joignable.

En filigrane, la cybersécurité imprègne chaque étape. Elle protège la confidentialité et la disponibilité. Elle limite la fraude. Elle soutient la confiance.

L’emprunteur reste la dernière barrière. Ses choix et ses habitudes font la différence. Avec quelques réflexes, donner ses informations personnelles devient raisonnable. Le parcours devient sûr et maîtrisé.

Le verdict opérationnel tient en une idée. La confiance se gagne par preuves. Elle se maintient par méthode. Elle s’évalue par faits vérifiables.

On en dit quoi ?

Partager des informations personnelles pour un crédit en ligne peut être sécurisé, à condition de suivre une méthode claire. Les technologies d’authentification et de signature électronique, alliées à la conformité RGPD, offrent aujourd’hui un niveau de protection élevé. Le vrai risque naît d’écarts de pratique : sites douteux, canaux non sécurisés, précipitation. Une démarche structurée transforme l’enjeu en avantage : un financement rapide, transparent et sous contrôle. 🔒

Quels documents partager pour une demande de prêt en ligne ?

Une pièce d’identité, un justificatif de domicile, des preuves de revenus, un RIB, et les informations sur vos crédits en cours. Fournissez-les via l’espace sécurisé, jamais par e‑mail non chiffré.

Comment vérifier qu’un site de crédit protège bien mes données ?

Contrôlez l’URL en HTTPS, la politique de confidentialité, la conformité RGPD, l’ORIAS de l’intermédiaire et la présence d’une signature électronique certifiée.

Que faire en cas de doute de fraude ?

Ne cliquez pas. Contactez l’établissement via un numéro officiel. Suspendez le dossier si nécessaire. Prévenez votre banque et changez vos identifiants.

La signature électronique a-t-elle la même valeur qu’une signature manuscrite ?

Oui, si elle est délivrée par une solution certifiée, avec preuve d’horodatage et de consentement, elle possède une valeur légale et une forte valeur probante.

Puis-je demander la suppression de mes pièces après décision ?

Oui. Exercez votre droit à l’effacement auprès du DPO ou du service client une fois le traitement terminé, dans le respect des obligations légales de conservation.